債券の信用格付・価格と利回りの関係

債券は、国・地方自治体・企業などが資金を調達するために発行する「借用証書」のような有価証券です。発行体は投資家から資金を借り入れる代わりに、あらかじめ定めた利息を支払い、満期(償還日)には額面金額を返済します。FP3級では、債券のしくみ・信用格付・金利と価格の逆相関という3点をしっかり押さえることが目標になります。

債券の基本 ── 利付債と割引債

Section titled “債券の基本 ── 利付債と割引債”債券は、利息(クーポン)の支払い方によって大きく2種類に分かれます。

利付債は、保有期間中に毎年(または半年ごと)に決まった額の利息が支払われ、満期に額面金額が償還される債券です。たとえば額面100円・表面利率(クーポンレート)2%の利付債なら、毎年2円の利息が支払われ、満期に100円が戻ってきます。国債・社債・地方債の多くはこのタイプです。

割引債(ゼロクーポン債)は、利息の支払いがない代わりに、額面より低い価格で発行される債券です。たとえば額面100円の割引債を98円で買い、満期に100円で償還を受ければ、2円の差額(償還差益)が実質的なリターンになります。

| 区分 | 利息の支払い | 発行価格 | リターンの源泉 |

|---|---|---|---|

| 利付債 | あり(定期的にクーポン) | 額面付近 | 利息+償還差損益 |

| 割引債 | なし | 額面より割引 | 額面と発行価格の差 |

信用格付 ── 債券の「成績表」

Section titled “信用格付 ── 債券の「成績表」”債券は満期まで持てば額面で返ってくるのが原則ですが、発行体の経営が悪化して元本や利息が約束どおり支払われないことがあります。これをデフォルト(債務不履行)といい、そのリスクを信用リスク(デフォルトリスク)と呼びます。

このリスクの大きさを投資家にわかりやすく示すのが、ムーディーズ・S&P・R&I・JCRなどの格付会社による信用格付です。格付は通常、上から次のように並びます。

AAA > AA > A > BBB > BB > B > CCC > CC > C > D

このうちBBB以上を投資適格債、BB以下を投機的格付債(ハイイールド債・ジャンク債)と呼びます。BBBとBBの境目は「B(ビー)が3つか2つか」で覚えると実戦で迷いません。

| 格付帯 | 区分 | 性格 |

|---|---|---|

| AAA〜BBB | 投資適格債 | 元本・利息の支払いが安定的と評価される。機関投資家も購入可能 |

| BB〜D | 投機的格付債(ハイイールド債) | 元本割れリスクが高い分、利回りも高い |

試験で出るポイント

投資適格と投機的格付の境目は BBB(投資適格)と BB(投機的)の間。「BBは投資適格」「BBBは投機的」という選択肢は誤りです。

格付と利回りの関係 ── デフォルトリスクの対価

Section titled “格付と利回りの関係 ── デフォルトリスクの対価”格付が低いほど投資家は「お金が返ってこないかもしれない」リスクを引き受けることになるので、その代償としてより高い利回りを要求します。逆に格付が高い債券は安全性が高い分、利回りは低くなります。これは「ハイリスク・ハイリターン」の原則そのものです。

| 格付 | デフォルトリスク | 債券価格 | 利回り |

|---|---|---|---|

| 高い(AAA寄り) | 低い | 高い | 低い |

| 低い(C寄り) | 高い | 低い | 高い |

同じ発行体の債券でも、格付が引き下げられる(格下げ)と債券価格は下落し、その結果として利回りは上昇します。「格付が下がる=価格下落+利回り上昇」とセットで覚えましょう。

試験で出るポイント

「格付が高いほど利回りも高い」という選択肢は 誤り です。格付と利回りは逆の動きをします。

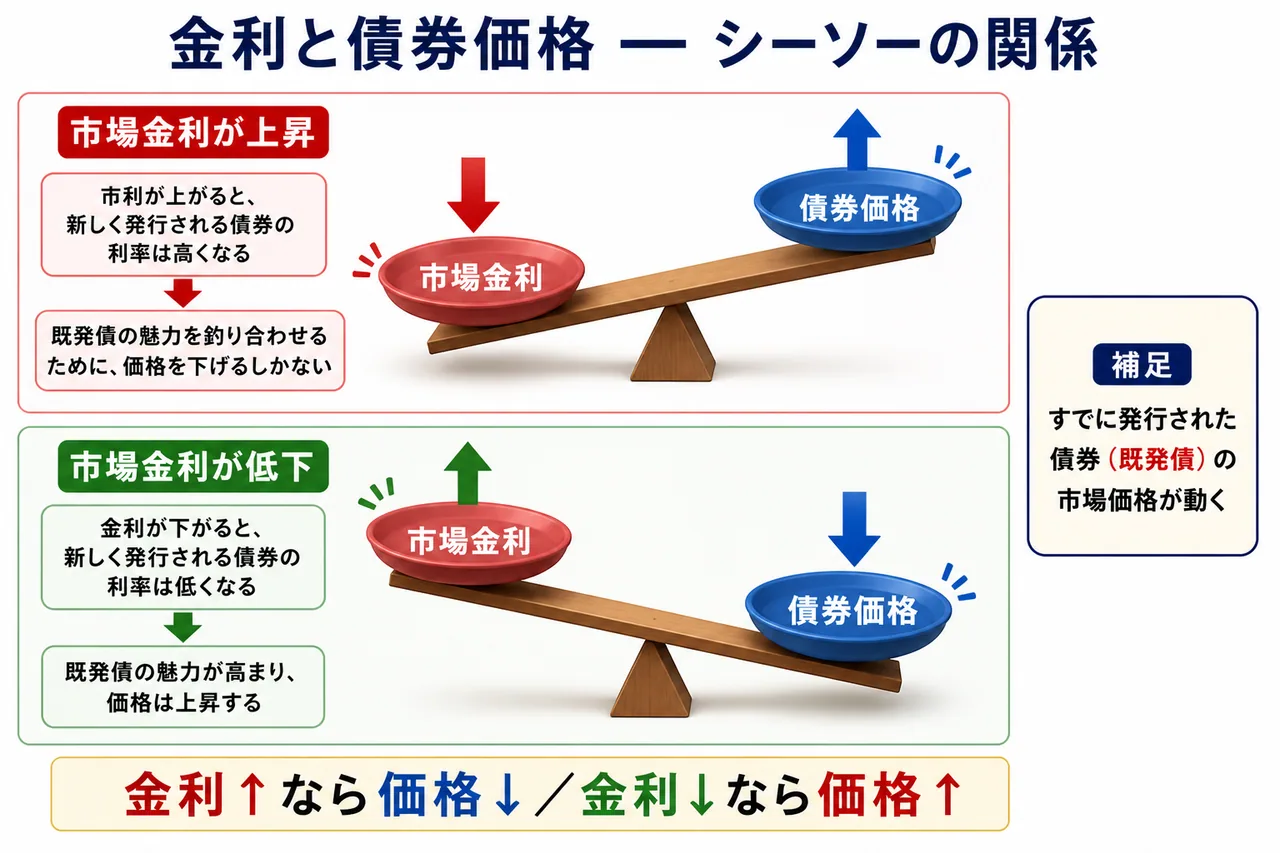

金利と債券価格 ── シーソーの関係

Section titled “金利と債券価格 ── シーソーの関係”信用格付と並ぶもうひとつの重要論点が、市場金利と債券価格の関係です。両者は次のような逆相関(シーソー)の関係にあります。

- 市場金利が上昇すると → 既発債の価格は下落する

- 市場金利が低下すると → 既発債の価格は上昇する

なぜそうなるのか、具体例で考えてみましょう。

たとえば、表面利率1%の利付債(額面100円)をすでに保有しているとします。その後、市場金利が上昇して、新しく発行される利付債の表面利率が3%になったとしたらどうでしょうか。新発債のほうが毎年もらえる利息は大きいわけですから、誰も古い1%の債券を額面100円で買おうとはしません。1%の債券の魅力を新発債と釣り合わせるためには、価格を下げて売るしかないのです。これが「金利上昇 → 既発債の価格下落」のメカニズムです。

逆に、市場金利が0.5%に低下すれば、表面利率1%の既発債は相対的に魅力的になり、価格が上昇します。

価格変動の大きさ ── デュレーションのイメージ

Section titled “価格変動の大きさ ── デュレーションのイメージ”市場金利が同じだけ動いたとき、残存期間が長い債券ほど価格の変動が大きく、残存期間が短い債券ほど価格の変動は小さくなります。これは、長い債券のほうが「これから受け取る金利の差額」が積み上がる年数が多いためです。

この「金利変動への感応度」を専門用語ではデュレーションといいます。FP3級では深く問われませんが、「長期債のほうが金利変動の影響を受けやすい」というイメージだけは押さえておきましょう。

試験で出るポイント

金利と債券価格の関係は シーソー。「金利上昇=債券価格上昇」と書いてある選択肢は誤りです。さらに、長期債のほうが金利変動の影響を受けやすい点も合わせて覚えると応用問題に対応できます。

まとめ表 ── 「価格・利回りが上がる/下がる」一目チェック

Section titled “まとめ表 ── 「価格・利回りが上がる/下がる」一目チェック”ここまでの内容を、要因別に債券価格と利回りがどう動くかでまとめます。試験直前の見直しに活用してください。

| 要因 | 債券価格 | 利回り |

|---|---|---|

| 市場金利の上昇 | 下落 | 上昇 |

| 市場金利の低下 | 上昇 | 低下 |

| 発行体の格下げ(信用悪化) | 下落 | 上昇 |

| 発行体の格上げ(信用改善) | 上昇 | 低下 |

「価格と利回りは常に逆方向」「金利と価格は逆相関」という2つの原則を押さえれば、ほとんどの問題は解けます。

試験で出るポイント

- 投資適格と投機的格付の境目は BBB / BB

- 格付高い → 利回り低い/格付低い → 利回り高い

- 市場金利と債券価格は逆相関(シーソー)

- 価格と利回りは常に逆方向に動く

- 長期債ほど金利変動の影響を受けやすい

債券の信用格付に関する次の記述の正誤を判定せよ。

一般に、BBB(トリプルB)格相当以上の格付が付された債券は投資適格債とされ、BB(ダブルB)格相当以下の債券は投機的格付債(ハイイールド債)とされる。

解答

正解:○

主要格付会社の信用格付では、上から AAA・AA・A・BBB が投資適格、BB 以下が投機的格付(ハイイールド債/ジャンク債)として区分される。BBB と BB の間が境目である点は頻出論点。

固定利付債券の市場価格と市場金利の関係について、次の記述の正誤を判定せよ。

一般に、市場金利が上昇すると、既発の固定利付債券の市場価格は下落する。

解答

正解:○

市場金利が上昇すると、より高い表面利率の新発債が発行される。すでに発行されている低金利の既発債は相対的に魅力が下がるため、価格を下げて売買されるようになる。「金利と債券価格は逆相関」が原則。

債券の信用格付と利回りの関係について、次の記述の正誤を判定せよ。

一般に、信用格付が高い債券ほど、デフォルトリスクが低いため、利回りは高くなる。

解答

正解:×

信用格付が高い債券はデフォルトリスクが低いため、投資家が要求するリスクプレミアムも小さく、利回りは低くなる。逆に格付が低い債券は高い利回りで投資家の不安を補う。「ハイリスク・ハイリターン」の関係そのもの。

利付債と割引債について、次の記述の正誤を判定せよ。

利付債は、保有期間中に定期的に利息(クーポン)が支払われ、満期に額面金額が償還される債券である。一方、割引債は、利息の支払いがなく、額面金額より低い価格で発行され、満期に額面金額が償還される。

解答

正解:○

利付債は定期的なクーポン+額面償還、割引債(ゼロクーポン債)はクーポンなしで発行価格と額面の差額が実質的な利益となる。両者の違いは、リターンの受け取り方式(毎期 vs 満期一括)にある。

債券の発行体の信用力悪化(格下げ)が起きた場合、当該債券の市場価格と利回りはどのように変化するか。最も適切なものを選べ。

① 価格は下落し、利回りは上昇する。 ② 価格は上昇し、利回りは下落する。 ③ 価格・利回りともに変動しない。

解答

正解:①

格下げ=デフォルトリスクの上昇を意味するため、投資家はその債券を以前より低い価格でしか買わなくなる。価格が下がる結果、購入価格に対する利息や償還差益の比率(利回り)は上昇する。「価格と利回りは常に逆方向」が大原則。

固定利付債券(残存期間の異なる2銘柄A・B、その他の条件は同一)について、市場金利が同じ幅だけ上昇した場合の価格下落幅に関する次の記述の正誤を判定せよ。

残存期間が長いA債券のほうが、残存期間が短いB債券より価格下落幅は大きくなる。

解答

正解:○

残存期間が長い債券ほど、将来受け取る利息と元本のキャッシュフローが将来にわたって長く続くため、金利変動の影響をより大きく受ける。これを定量化した指標がデュレーションである。FP3級では「長期債ほど金利変動に弱い」とイメージで押さえれば十分。