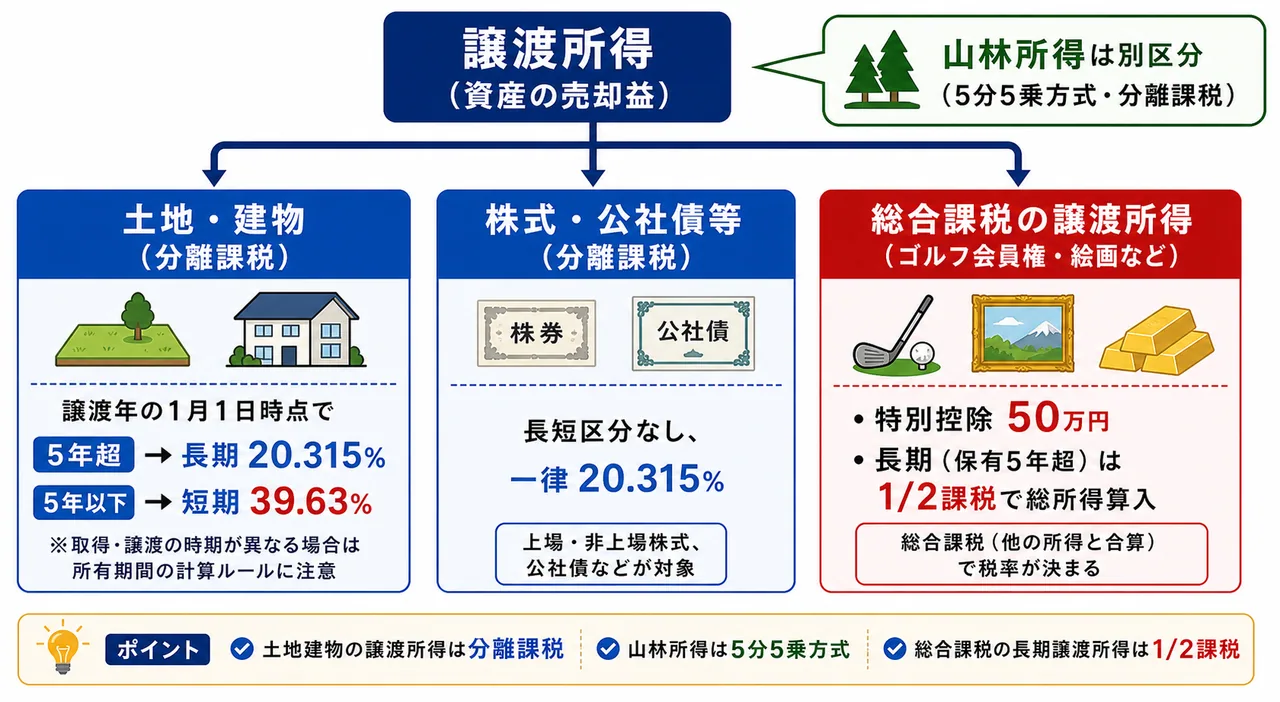

譲渡所得・山林所得

「資産を売って儲けが出た」ときに生じるのが 譲渡所得、「山林を伐採したり立木のまま売ったりして儲けが出た」ときに生じるのが 山林所得 です。どちらも 所得税法(昭和40年法律第33号)に定められた所得区分ですが、扱う資産の種類によって課税方法が 総合課税 と 分離課税 に分かれ、さらに保有期間で長期・短期の区分もあるため、FP3級の中でも紛らわしい論点として知られています。

ここでは、計算式と具体例を交えながら、譲渡所得(第33条)と山林所得(第32条)を整理していきます。

譲渡所得 ── 資産を売って得た利益

Section titled “譲渡所得 ── 資産を売って得た利益”譲渡所得は、土地・建物・株式・ゴルフ会員権・絵画など 資産の譲渡(売却)による所得 をいいます。生活用動産(家具・衣服など)の売却は原則非課税ですが、宝石・貴金属・骨董品で1個30万円超のものを売却した場合などは譲渡所得の課税対象になります。

譲渡所得は、対象となる 資産の種類 によって課税方法が大きく分かれます。

| 資産の種類 | 課税方式 |

|---|---|

| 土地・建物・借地権 | 分離課税(譲渡所得) |

| 株式・公社債等 | 分離課税(譲渡所得) |

| ゴルフ会員権・絵画・金地金・機械・船舶など | 総合課税(譲渡所得) |

土地・建物・株式は 分離課税、それ以外の資産は 総合課税 と覚えておきましょう。土地建物の譲渡所得は不動産譲渡所得の章でも扱います。

譲渡所得の計算式

Section titled “譲渡所得の計算式”譲渡所得の金額は、次の計算式で求めます。

譲渡所得 = 譲渡収入金額 − (取得費 + 譲渡費用) − 特別控除それぞれの用語の意味を整理しておきましょう。

| 用語 | 意味 |

|---|---|

| 譲渡収入金額 | 資産を売却して受け取った金額 |

| 取得費 | その資産を取得するためにかかった金額(購入代金・購入手数料・改良費など) |

| 譲渡費用 | 売却のためにかかった費用(仲介手数料・印紙税・取り壊し費用など) |

| 特別控除 | 居住用財産の3,000万円特別控除など、特例で適用される控除 |

なお、土地・建物の譲渡で取得費が不明な場合や、実際の取得費が極端に安い場合には、譲渡収入金額の5% を 概算取得費 とすることが認められています(租税特別措置法)。

長期譲渡所得・短期譲渡所得の区分

Section titled “長期譲渡所得・短期譲渡所得の区分”譲渡所得では、所有期間の長さ で「長期」と「短期」を区分し、税制上の扱いを変えています。長く保有していたほうが税負担が軽くなるよう、長期に対しては優遇措置が用意されています。

ただし、長短の区分の基準は資産によって異なる ので、これがFP3級では最大のひっかけポイントです。

| 資産の種類 | 長短の判定基準 | 課税方式 |

|---|---|---|

| 土地・建物(分離課税) | 譲渡した年の 1月1日時点 で所有期間が 5年超なら長期、5年以下なら短期 | 分離課税 |

| 総合課税の譲渡所得(ゴルフ会員権・絵画など) | 取得日から譲渡日までの 保有期間が5年超なら長期、5年以下なら短期 | 総合課税 |

| 株式・公社債等 | 長短の区分なし(所有期間に関わらず一律20.315%) | 申告分離課税 |

試験で出るポイント

土地・建物の長短判定は 「譲渡した年の1月1日時点」 で5年を判定します。たとえば2020年6月1日に取得した土地を2025年7月1日に売却した場合、2025年1月1日時点では4年7か月しか経っていないため 短期譲渡所得。実際の経過時間(5年1か月)で判断すると誤ります。

土地・建物の譲渡所得(分離課税)

Section titled “土地・建物の譲渡所得(分離課税)”土地・建物の譲渡所得は、給与所得や事業所得とは合算せず、他の所得と分離して 計算します。これを 申告分離課税 といい、次の税率が適用されます。

| 区分 | 所有期間(譲渡年の1/1時点) | 税率(所得税+復興特別所得税+住民税) |

|---|---|---|

| 長期譲渡所得 | 5年超 | 20.315%(所得税15%+復興特別所得税0.315%+住民税5%) |

| 短期譲渡所得 | 5年以下 | 39.63%(所得税30%+復興特別所得税0.63%+住民税9%) |

短期譲渡は税率が長期の約2倍。土地転がし的な短期売買を抑制する設計になっています。

計算例(土地建物・長期)

Section titled “計算例(土地建物・長期)”たとえば、2018年4月に4,000万円で取得した土地を、2026年6月に5,500万円で売却し、譲渡費用が200万円かかった場合を考えます。

- 譲渡した年(2026年)の1月1日時点で所有期間は7年9か月 → 長期譲渡所得

- 譲渡所得 = 5,500万円 −(4,000万円 + 200万円)= 1,300万円

- 税額 = 1,300万円 × 20.315% ≒ 264万円

総合課税の譲渡所得

Section titled “総合課税の譲渡所得”ゴルフ会員権、絵画、書画骨董、金地金、貴金属、機械、船舶などの譲渡所得は 総合課税 です。給与所得などと合算したうえで超過累進税率が適用されます。

総合課税の譲渡所得には、土地建物にはない次の特徴があります。

- 特別控除50万円(短期・長期合計で年間50万円が限度)

- 長期譲渡所得は1/2を総所得金額に算入(短期は全額算入)

具体例で見てみましょう。Fさんが、6年前に300万円で購入したゴルフ会員権を500万円で売却し、譲渡費用が10万円かかったとします。

- 譲渡所得(控除前)= 500万円 −(300万円 + 10万円)= 190万円

- 特別控除50万円を差し引く:190万円 − 50万円 = 140万円(長期譲渡所得)

- 長期なので1/2を総所得に算入:140万円 × 1/2 = 70万円

試験で出るポイント

総合課税の譲渡所得の 長期は1/2を総所得に算入 する点と、土地建物(分離課税)には 1/2課税が適用されない 点を取り違えないようにしましょう。「1/2課税は 総合課税の長期 と 退職所得」とセットで覚えると定着します。

山林所得 ── 山林を売って得た所得

Section titled “山林所得 ── 山林を売って得た所得”山林所得は、山林を伐採して譲渡したり、立木のまま譲渡 することによって生じる所得です。ただし、取得から5年を超えて保有 していた山林の譲渡だけが対象で、5年以内の山林譲渡による所得は 事業所得または雑所得 に分類されます。

| 山林の譲渡 | |

|---|---|

| 取得から5年超 | 山林所得(分離課税・5分5乗方式) |

| 取得から5年以内 | 事業所得 または 雑所得 |

| 山林を土地ごと譲渡(土地部分) | 譲渡所得(分離課税) |

山林所得の計算式

Section titled “山林所得の計算式”山林所得は 分離課税 です。

山林所得 = 総収入金額 − 必要経費 − 特別控除(最高50万円)特別控除の 50万円 は、一時所得の50万円特別控除と同額ですが、別物なので区別しましょう。

5分5乗方式 ── 税負担を平準化する仕組み

Section titled “5分5乗方式 ── 税負担を平準化する仕組み”山林所得の特徴は、税額計算に 5分5乗方式 を用いる点です。山林は植樹から伐採まで何十年もかかるため、伐採年に一気に多額の収入が発生します。これを単年度で超過累進税率にかけてしまうと税負担が重くなりすぎるので、5年分に均等に按分して税額を計算 するイメージで税負担を平準化します。

具体的な計算式は次のとおりです。

山林所得に対する税額 =(山林所得の金額 × 1/5 × 超過累進税率)× 5つまり、①山林所得を5で割って小さくし、②税率をかけ、③得られた税額を5倍する という3ステップです。これにより、累進税率の高い区分への一気の流入が緩和されます。

計算例(山林所得・5分5乗)

Section titled “計算例(山林所得・5分5乗)”Gさんが30年前に植えた山林を伐採譲渡して2,500万円の収入を得た。必要経費は800万円、譲渡費用も含めて精算済み。

- 山林所得 = 2,500万円 − 800万円 − 50万円(特別控除)= 1,650万円

- 5で割る:1,650万円 ÷ 5 = 330万円

- 330万円に対する税率(速算表で計算)→ 仮に税率20%・控除427,500円とすると、330万円 × 20% − 42.75万円 = 23.25万円

- これを5倍:23.25万円 × 5 = 116.25万円

もし5分5乗方式を使わずに1,650万円全体に高い累進税率(仮に33%)をかけると、もっと税負担が重くなります。長期間かけて育てた成果に対する配慮といえる仕組みです。

試験で出るポイント

FP3級では5分5乗の 計算手順を細かく問う問題は少なく、「山林所得は 5分5乗方式 で課税される」「取得後5年超 の山林の譲渡が対象」という2点を答えられれば十分です。退職所得の 1/2課税 と取り違えないよう注意しましょう。

譲渡所得・山林所得の総まとめ

Section titled “譲渡所得・山林所得の総まとめ”ここまでの内容を一覧表で整理します。試験直前に確認しましょう。

| 所得区分 | 対象資産 | 課税方式 | 主な特徴 |

|---|---|---|---|

| 譲渡所得(土地・建物) | 土地・建物・借地権 | 分離課税 | 1/1時点5年超で長期(20.315%)/5年以下で短期(39.63%) |

| 譲渡所得(株式等) | 上場・非上場株式、公社債 | 分離課税 | 長短区分なし、一律20.315% |

| 譲渡所得(総合課税) | ゴルフ会員権・絵画・金地金等 | 総合課税 | 特別控除50万円、長期は 1/2課税 |

| 山林所得 | 取得後5年超の山林の伐採・譲渡 | 分離課税 | 特別控除50万円、5分5乗方式 |

試験で出るポイント

「土地建物の譲渡所得は分離課税」「山林所得は5分5乗方式」「総合課税の長期譲渡所得は1/2課税」の3つは混同されがちな組み合わせです。それぞれの優遇のかけ方が違う という意識で表をスキャンしておけば、選択肢の入れ替えに惑わされません。

所得税において、土地・建物の譲渡による譲渡所得の長短は、譲渡した日における所有期間が5年を超えるかどうかで判定する。次の記述の正誤を判定せよ。

解答

正解:×

土地・建物の譲渡所得の長短判定は、譲渡した年の1月1日時点 での所有期間で行う(譲渡日ではない)。1月1日時点で5年超なら 長期譲渡所得(税率20.315%)、5年以下なら 短期譲渡所得(税率39.63%)に区分される。たとえば2020年6月1日取得の土地を2025年7月1日に売却した場合、2025年1月1日時点で所有期間は4年7か月にしかならず、短期に該当する。

Hさんが2018年4月に4,000万円で取得した土地を、2026年6月に5,500万円で売却した。譲渡費用は200万円。Hさんに他の譲渡所得や特別控除はないものとした場合、この譲渡による課税譲渡所得金額として、最も適切なものはどれか。

① 1,300万円(長期譲渡所得) ② 1,300万円(短期譲渡所得) ③ 1,500万円(長期譲渡所得)

解答

正解:①

譲渡年(2026年)1月1日時点の所有期間は約7年9か月で5年超のため 長期譲渡所得。譲渡所得 = 5,500万円 −(4,000万円 + 200万円)= 1,300万円。長期譲渡所得として税率20.315%の分離課税が適用される。

所得税において、ゴルフ会員権の譲渡による所得は 総合課税 の譲渡所得とされ、所有期間が5年を超える場合は 長期譲渡所得 として、その金額の 1/2のみ が総所得金額に算入される。次の記述の正誤を判定せよ。

解答

正解:○

ゴルフ会員権・絵画・金地金・貴金属などの譲渡は総合課税の譲渡所得に区分される。総合課税の譲渡所得には特別控除50万円が適用され、所有期間5年超の 長期譲渡所得は控除後の金額の1/2のみ が総所得金額に算入される(短期は全額算入)。土地・建物の譲渡所得(分離課税)には1/2課税が適用されない点と区別する。

所得税において、上場株式の譲渡による譲渡所得は、所有期間に応じて 長期譲渡所得(5年超) と 短期譲渡所得(5年以下) に区分されて課税される。次の記述の正誤を判定せよ。

解答

正解:×

上場株式・公社債等の譲渡所得には 長短の区分はなく、所有期間に関わらず 一律20.315%(所得税15%+復興特別所得税0.315%+住民税5%)の申告分離課税 が適用される。長短区分があるのは土地・建物(分離課税)と総合課税の譲渡所得(ゴルフ会員権等)。

所得税において、取得から5年を超えて保有していた山林の伐採・譲渡による所得は 山林所得 に該当し、課税方式として 5分5乗方式 が適用される。次の記述の正誤を判定せよ。

解答

正解:○

山林所得は 取得後5年超 の山林の伐採・譲渡による所得で、分離課税 として 5分5乗方式 で税額が計算される(5分5乗方式:山林所得を5で割って税率をかけ、その結果を5倍する)。長期間かけて育てた山林の収入が単年度に集中して累進税率を押し上げないようにする配慮である。なお、取得後5年以内の山林の譲渡所得は事業所得または雑所得に区分される。

土地・建物の譲渡所得の計算において、その土地の取得費が不明である場合、譲渡収入金額の5%相当額を概算取得費として用いることができる。次の記述の正誤を判定せよ。

解答

正解:○

土地・建物の譲渡で取得費が不明な場合や、実際の取得費が概算取得費を下回る場合、譲渡収入金額の5% を 概算取得費 として用いることができる(租税特別措置法)。先祖代々受け継いだ土地など、取得費の証憑が残っていないケースで活用される。

山林所得の金額は、総収入金額から必要経費を差し引いた金額からさらに最高50万円の特別控除を差し引いて計算する。次の記述の正誤を判定せよ。

解答

正解:○

山林所得 = 総収入金額 − 必要経費 − 特別控除(最高50万円) で計算する。一時所得の特別控除50万円と金額は同じだが、別の特別控除である。なお、山林所得は分離課税で、税額計算には5分5乗方式が用いられる。