表面利回りと純利回り(NOI)

不動産投資を検討するとき、「いくら投資して、年間いくら入ってくるのか」を一目で把握する指標が 利回り です。利回りには見方の異なる複数の種類があり、なかでもFP3級で頻出するのが 表面利回り(グロス利回り) と 純利回り(NOI利回り、ネット利回り) の2つです。さらに収益不動産の評価では、将来のキャッシュフローを割り引いて現在価値を求める DCF法 や、その中で使われる 還元利回り(キャップレート) も重要な概念になります。

この章では、それぞれの計算式と意味、両者を取り違えないための実務的な視点を、具体的な数値例で整理していきます。

利回りを「収入のどこまで含めるか」で分ける

Section titled “利回りを「収入のどこまで含めるか」で分ける”不動産投資の利回りは、ざっくり言えば「1年間にどれだけ稼げるか ÷ いくら投資したか」で計算します。問題は、「1年間にどれだけ稼げるか」の どこまでを収入とみなすか で、利回りの意味が大きく変わることです。

| 軸 | 何を見るか | 代表的な指標 |

|---|---|---|

| 総収入をそのまま使う | 経費を考慮しない簡便な計算 | 表面利回り(グロス利回り) |

| 収入から経費を差し引く | 実態に近い純粋な収益力 | 純利回り(NOI利回り、ネット利回り) |

| 将来のキャッシュフローを割り引く | 投資期間全体の収益性を評価 | DCF法(還元利回りを使用) |

まずは表面利回りと純利回りの違いから整理しましょう。

表面利回り(グロス利回り) ── 経費を考慮しない簡便な指標

Section titled “表面利回り(グロス利回り) ── 経費を考慮しない簡便な指標”表面利回り(または グロス利回り)は、年間の家賃収入総額をそのまま投資額で割った利回りです。経費は一切考慮しません。計算式は次のとおりです。

表面利回り(%)= 年間賃料収入 ÷ 投資額 × 100

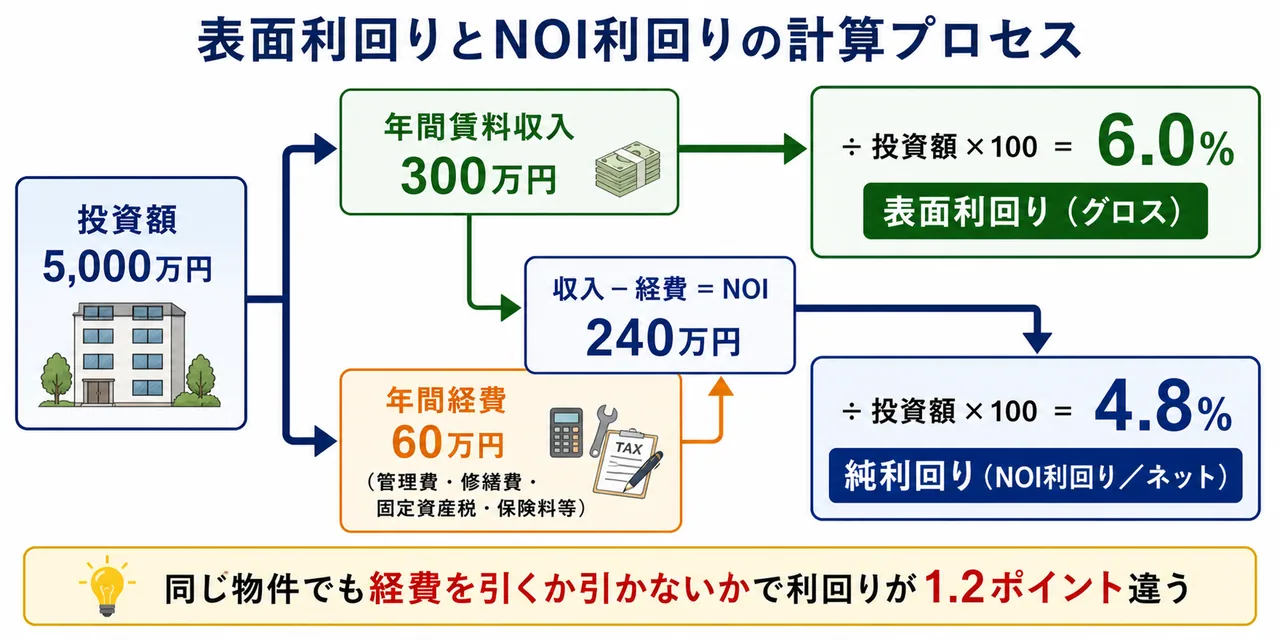

計算例 ── 5,000万円の投資マンション

Section titled “計算例 ── 5,000万円の投資マンション”たとえば、5,000万円で投資マンションを購入し、年間の家賃収入が 300万円 だったとします。

表面利回り = 300万円 ÷ 5,000万円 × 100 = 6.0%

不動産情報サイトに掲載されている「想定利回り」「満室時利回り」は、ほぼすべてこの表面利回りです。計算が簡単で物件比較に使いやすい 一方、実際の手取りは経費分だけ低くなる ため、表面利回りだけで投資判断するのは危険です。

純利回り(NOI利回り、ネット利回り) ── 経費を差し引いた実態に近い指標

Section titled “純利回り(NOI利回り、ネット利回り) ── 経費を差し引いた実態に近い指標”純利回り(NOI利回りまたは ネット利回り)は、年間の家賃収入から 運営にかかる経費 を差し引いた金額(NOI)を、投資額で割った利回りです。計算式は次のとおりです。

純利回り(%)=(年間賃料収入 − 年間経費)÷ 投資額 × 100

ここで分子に出てくる「年間賃料収入 − 年間経費」が NOI(Net Operating Income:純営業収益) です。

NOI(純営業収益)の中身

Section titled “NOI(純営業収益)の中身”NOIを計算するときに差し引く「年間経費(運営費用)」には、次のようなものが含まれます。

- 管理委託費(管理会社に支払う管理料)

- 修繕費(共用部の補修・設備更新など)

- 固定資産税・都市計画税(土地・建物の保有税)

- 火災保険料・地震保険料

- 共用部の光熱費(廊下・エレベーターの電気代など)

なお、借入金の利息や減価償却費はNOIの計算には含まれません。NOIは「物件そのものの稼ぐ力」を測る指標で、その物件をどう資金調達しているか(借入か自己資金か)は別の話とされるためです。

計算例 ── 同じ物件で純利回りを計算

Section titled “計算例 ── 同じ物件で純利回りを計算”先ほどの例(投資額5,000万円・年間家賃収入300万円)について、年間経費が 60万円 かかるとすると、

NOI = 300万円 − 60万円 = 240万円 純利回り = 240万円 ÷ 5,000万円 × 100 = 4.8%

同じ物件でも、表面利回り 6.0% と純利回り 4.8% で 1.2ポイントの差 が出ます。経費を考慮しないかどうかで、見える数字がまるで変わってしまうのです。

表面利回りと純利回りの比較

Section titled “表面利回りと純利回りの比較”両者の違いを表で整理しましょう。

| 項目 | 表面利回り(グロス) | 純利回り(NOI利回り) |

|---|---|---|

| 計算式 | 年間賃料収入 ÷ 投資額 × 100 | (年間賃料収入 − 年間経費)÷ 投資額 × 100 |

| 経費の考慮 | なし | あり |

| 値の大小 | 大きく出る | 小さく出る |

| 使い方 | 物件情報の概略把握、簡易比較 | 投資判断、実際の手取り評価 |

| 別名 | グロス利回り | ネット利回り、NOI利回り |

試験で出るポイント

計算式の出題で 最大のひっかけは「分母」と「分子の経費」 です。分母は 常に投資額、分子は 表面なら総収入そのまま/純利回りなら経費を引く。問題文の「経費控除後」「ネット」「NOI」というキーワードを見たら必ず経費を引く、と機械的に判断できるようにしましょう。

DCF法 ── 将来キャッシュフローの割引現在価値で評価する

Section titled “DCF法 ── 将来キャッシュフローの割引現在価値で評価する”表面利回り・純利回りはあくまで「ある1年間の」利回りです。しかし不動産投資は数年〜数十年にわたるため、長期的な視点では 将来発生するキャッシュフローを現在の価値に割り引いて合計する 評価方法が用いられます。これが DCF法(Discounted Cash Flow法:割引キャッシュフロー法) です。

DCF法の基本的な考え方は次のとおりです。

- 投資期間中の 各年の純収益(NOI) を予測する。

- 投資期間の最後に物件を売却したときの 売却価格(復帰価格) を予測する。

- それぞれの将来キャッシュフローを 割引率 で現在価値に割り引いて合計する。

- 合計額が現在の物件価格(投資額)と比べて高ければ「割安」、安ければ「割高」と判断する。

DCF法は「将来のお金は、いま受け取れるお金より価値が低い」という お金の時間価値 の考え方に基づいています。たとえば1年後の100万円は、年利5%で運用できる前提なら、いまの 約95万円 と等価です(100万円 ÷ 1.05 ≒ 95.2万円)。これを投資期間にわたって繰り返し合計するのがDCF法のしくみです。

FP3級では計算は問われませんが、「DCF法とは将来キャッシュフローを現在価値に割り引いて評価する方法」というイメージを押さえておきましょう。

還元利回り(キャップレート) ── DCF法や直接還元法で使う割引率

Section titled “還元利回り(キャップレート) ── DCF法や直接還元法で使う割引率”還元利回り(キャップレート、Capitalization Rate)は、不動産の純収益から物件価格を逆算するときに使う「投資家が要求する利回り」のことです。計算式は次のとおりです。

還元利回り(%)= 年間NOI ÷ 物件価格 × 100

これを物件価格について解くと、

物件価格 = 年間NOI ÷ 還元利回り

たとえば年間NOIが240万円の物件で、市場の還元利回りが 5% だとすれば、

物件価格 = 240万円 ÷ 0.05 = 4,800万円

この方法を 直接還元法 と呼びます。直接還元法は「ある1年の純収益が将来も同じように続く」と仮定する単純なモデルで、DCF法はこれを毎年のキャッシュフローに分けて精緻化したものです。

還元利回りが高い物件は「リスクが高い・期待利回りが大きい」と市場で見られている物件、低い物件は「立地が良く安定している・期待利回りが小さい」物件と整理できます。

| 用語 | 意味 |

|---|---|

| NOI(純営業収益) | 年間賃料収入 − 年間経費(借入利息・減価償却は含めない) |

| DCF法 | 将来の純収益と売却価格を現在価値に割り引いて評価する方法 |

| 直接還元法 | 1年の純収益を還元利回りで割って物件価格を求める方法 |

| 還元利回り(キャップレート) | 純収益から物件価格を逆算するときに使う期待利回り |

試験で出るポイント

FP3級ではDCF法・還元利回りの 計算は問われません が、用語の意味を「将来CFを割り引く=DCF法」「純収益から物件価格を逆算する利回り=還元利回り」と覚えておくと、選択肢の正誤判定で迷いません。深追いはせず、定義レベルで押さえれば十分です。

よくあるひっかけパターン

Section titled “よくあるひっかけパターン”実際の試験で繰り返し問われるひっかけパターンは次の3つです。

- 「純利回りは年間賃料収入を投資額で割って求める」── 誤り。純利回りは 経費を差し引いた金額 を投資額で割る。経費を引かない式は表面利回りの式である。

- 「表面利回りと純利回りは同じ値になる」── 誤り。経費が0でない限り、純利回りは表面利回りより必ず低くなる。

- 「NOIには借入金の利息や減価償却費を経費として含める」── 誤り。NOI(純営業収益)の計算では、借入金利息も減価償却費も差し引かない。物件そのものの稼ぐ力を測るためである。

試験で出るポイント

表面利回りと純利回りを 逆に説明する選択肢 が頻出です。「経費を考慮しないのが表面、考慮するのが純」「純<表面が常に成り立つ」と二点でセット暗記しておきましょう。

投資総額5,000万円で取得した賃貸不動産から、年間賃料収入400万円、年間経費80万円が見込まれる場合、表面利回り(グロス利回り)はいくらか。最も適切なものを選べ。

① 6.4% ② 8.0% ③ 9.6%

解答

正解:②

表面利回りは経費を考慮せず、年間賃料収入 ÷ 投資額 × 100 で計算する。

表面利回り = 400万円 ÷ 5,000万円 × 100 = 8.0%

なお、純利回り(NOI利回り)は経費80万円を差し引いて計算するため、(400万円 − 80万円)÷ 5,000万円 × 100 = 6.4% となる(①は純利回り)。両者の違いを取り違えないように注意。

不動産投資における純利回り(NOI利回り)は、年間賃料収入から年間経費を差し引いた金額を投資額で割って算出する。次の記述の正誤を判定せよ。

解答

正解:○

純利回り(NOI利回り、ネット利回り)の計算式は、

(年間賃料収入 − 年間経費)÷ 投資額 × 100

である。経費には管理委託費・修繕費・固定資産税・都市計画税・火災保険料・共用部光熱費などが含まれる。一方、借入金の利息や減価償却費はNOIの計算には含まれない(物件そのものの稼ぐ力を測る指標であるため)。

同じ収益不動産について計算した場合、表面利回り(グロス利回り)と純利回り(NOI利回り)はおおむね同じ値になる。次の記述の正誤を判定せよ。

解答

正解:×

純利回りは経費を差し引いた後の収益で計算するため、経費が発生する限り純利回りは表面利回りより必ず小さくなる。経費がゼロの物件は実務上ほぼ存在せず、両者を「おおむね同じ」とみなすのは誤り。物件比較では純利回りで判断するのが投資判断の鉄則とされる。

DCF法とは、対象不動産が将来生み出すと予想される純収益と最終的な売却価格(復帰価格)を、それぞれ現在価値に割り引いて合計し、対象不動産の価格を評価する方法である。次の記述の正誤を判定せよ。

解答

正解:○

DCF法(Discounted Cash Flow法) は、投資期間中の各年の純収益と最終的な売却価格を、割引率を用いて 現在価値に割り引いて合計 することで物件価格を評価する手法である。「将来のお金はいまのお金より価値が低い」という時間価値の考え方に基づいている。なお、ある1年の純収益を還元利回りで割って物件価格を求める単純モデルを 直接還元法 という。

不動産投資における還元利回り(キャップレート)に関する次の記述のうち、最も適切なものはどれか。

① 還元利回りは、年間賃料収入を物件価格で割って求める利回りで、経費は考慮しない。 ② 還元利回りは、年間NOIを物件価格で割って求められ、純収益から物件価格を逆算するときに使われる。 ③ 還元利回りは、毎月の手取り家賃を投資額で割って算出する指標で、表面利回りと一致する。

解答

正解:②

還元利回り(キャップレート)は、

還元利回り(%) = 年間NOI ÷ 物件価格 × 100

で求められ、これを物件価格について解くと 物件価格 = 年間NOI ÷ 還元利回り となる(直接還元法)。①は表面利回りの説明で、還元利回りは NOI(経費控除後) を分子に使う点が異なる。③は誤りで、還元利回りは表面利回りとは別の概念。

NOI(純営業収益)の計算において、年間賃料収入から差し引く経費に 含まれないもの はどれか。最も適切なものを選べ。

① 管理会社に支払う管理委託費 ② 物件取得のために金融機関から借り入れた借入金の利息 ③ 建物の火災保険料・地震保険料

解答

正解:②

NOI(純営業収益)は 物件そのものの稼ぐ力 を測る指標であり、その物件をどう資金調達したか(自己資金か借入か)には影響されないように設計されている。そのため 借入金の利息や減価償却費はNOIの計算上の経費に含めない。一方、管理委託費・修繕費・固定資産税・都市計画税・火災保険料・地震保険料・共用部光熱費などは経費として差し引く。

表面利回り(グロス利回り)に関する記述として、最も適切なものはどれか。

① 表面利回りは、年間賃料収入から年間経費を差し引いた金額を投資額で割って算出する。 ② 表面利回りは、年間賃料収入を投資額で割って算出する簡便な指標で、物件情報の概略把握に使われる。 ③ 表面利回りは、将来のキャッシュフローを現在価値に割り引いて算出する精緻な指標である。

解答

正解:②

表面利回りは 年間賃料収入 ÷ 投資額 × 100 で計算する経費を考慮しない簡便な指標で、不動産情報サイトの「想定利回り」もほぼこれにあたる。①は 純利回り(NOI利回り) の説明、③は DCF法 の説明である。表面利回りは物件比較の入口として使い、最終的な投資判断は純利回りやDCF法で行うのが実務的なセオリーである。