国民健康保険・後期高齢者医療制度

会社員が加入する健康保険に対して、自営業者・無職者・年金生活者などが加入するのが国民健康保険(国保)です。さらに75歳になると、すべての人が健康保険・国保から離れて後期高齢者医療制度に切り替わります。

この章では、国民健康保険と後期高齢者医療制度の基本構造、被保険者・保険者、自己負担、給付内容を整理します。あわせて、健保・国保・後期高齢者医療のいずれにも共通して登場する高額療養費制度も学習します。FP3級では、健保にあって国保にない給付(傷病手当金)の取り扱いと、後期高齢者医療制度の年齢要件が定番の出題です。

国民健康保険 ── 自営業者・無職者の医療保険

Section titled “国民健康保険 ── 自営業者・無職者の医療保険”**国民健康保険(国保)**は、健康保険・共済組合などの被用者保険に加入していない人を対象とする公的医療保険です。日本の国民皆保険制度において、被用者保険ではカバーされない人を受け止める「最後の受け皿」となっています。

保険者と被保険者

Section titled “保険者と被保険者”| 項目 | 内容 |

|---|---|

| 保険者 | 市町村(特別区を含む)および国民健康保険組合(同種の自営業者で構成) |

| 被保険者 | 健保・共済等の被用者保険に加入していない人(自営業者・農業者・無職・年金生活者・退職して被扶養者になっていない人など) |

| 加入単位 | 世帯単位(被扶養者という概念はなく、世帯員1人ひとりが被保険者) |

国保には健康保険のような「被扶養者」という概念がありません。専業主婦も子どもも、世帯員すべてが個別に被保険者となり、世帯主がまとめて保険料を納付します。

国保の保険料は、市町村ごとに所得割・均等割・平等割・資産割の組合せで算定されます。前年の所得や世帯人数で大きく変動するため、退職して国保に切り替えると保険料が予想外に高くなることがあります。

国保の給付 ── 傷病手当金は法定給付ではない

Section titled “国保の給付 ── 傷病手当金は法定給付ではない”国保の給付は、健康保険とほぼ同様に療養の給付・高額療養費・出産育児一時金・葬祭費などがあります。ただし、次の点で健保と決定的に異なります。

| 給付 | 健康保険 | 国民健康保険 |

|---|---|---|

| 療養の給付(窓口負担) | あり | あり |

| 高額療養費 | あり | あり |

| 出産育児一時金 | あり(50万円) | あり(50万円) |

| 傷病手当金 | あり(法定給付) | 法定給付ではない(条例による任意給付) |

| 出産手当金 | あり | 法定給付ではない(条例による任意給付) |

最大のポイントは、傷病手当金と出産手当金は国保の法定給付ではないことです。自営業者には「給与」という概念がなく、休業中の所得保障の必要性が被用者と異なるためです。試験では「国保にも傷病手当金がある」という選択肢が頻出のひっかけです。

試験で出るポイント

国保にあって健保と異なる最大のポイントは「傷病手当金が法定給付でない」こと。出産育児一時金(50万円)は国保にもあるので混同しないこと。「自営業者の所得保障は自分でやる(民間の所得補償保険等)」という発想で覚えると忘れにくい。

自己負担割合

Section titled “自己負担割合”国保の自己負担割合は健康保険と同じ年齢区分に従います(小学校就学前2割/就学〜69歳3割/70〜74歳2割(現役並み3割))。健保とそろえて覚えれば十分です。

後期高齢者医療制度 ── 75歳からの独立した医療保険

Section titled “後期高齢者医療制度 ── 75歳からの独立した医療保険”後期高齢者医療制度は、高齢化による医療費増大と、現役世代との公平な費用負担を目的として2008年に創設された制度です。75歳以上になると、それまで加入していた健康保険・国保から自動的に脱退し、後期高齢者医療制度の被保険者となります。

| 区分 | 要件 |

|---|---|

| 一般 | 75歳以上のすべての人 |

| 障害認定 | 65歳以上75歳未満で、一定の障害認定(広域連合の認定)を受けた人 |

会社員として働いていても75歳になれば自動的に健保を抜けて後期高齢者医療制度に加入します(被扶養者の家族も同様に外れて、国保または家族の被扶養者となる)。

保険者と保険料

Section titled “保険者と保険料”| 項目 | 内容 |

|---|---|

| 運営主体(保険者) | 後期高齢者医療広域連合(都道府県単位で全市町村が加入する組合) |

| 保険料 | 被保険者本人ごとに賦課・徴収(夫婦は2人分の保険料を別々に納付) |

| 保険料納付 | 原則として年金からの特別徴収(天引き)。一定以下の年金額の人や本人希望で口座振替(普通徴収)も可能 |

夫が働いていて妻が被扶養者だった場合でも、75歳になればそれぞれ後期高齢者医療制度の被保険者となり、夫婦それぞれが保険料を負担します。これは国保や健康保険の被扶養者制度との大きな違いです。

自己負担割合

Section titled “自己負担割合”| 区分 | 自己負担割合 |

|---|---|

| 一般 | 1割 |

| 一定以上所得(単身年金収入200万円以上等) | 2割 |

| 現役並み所得者(課税所得145万円以上等) | 3割 |

「75歳以上は1割」が基本だが、所得に応じて2割・3割の段階があると押さえます。

試験で出るポイント

後期高齢者医療制度は「75歳以上(障害認定で65歳以上)/運営は後期高齢者医療広域連合/自己負担は原則1割(一定以上所得2割・現役並み3割)/保険料は本人ごとに賦課」が定番の論点。「保険者は市町村」と書いた選択肢は誤りで、正しくは広域連合である点に注意。

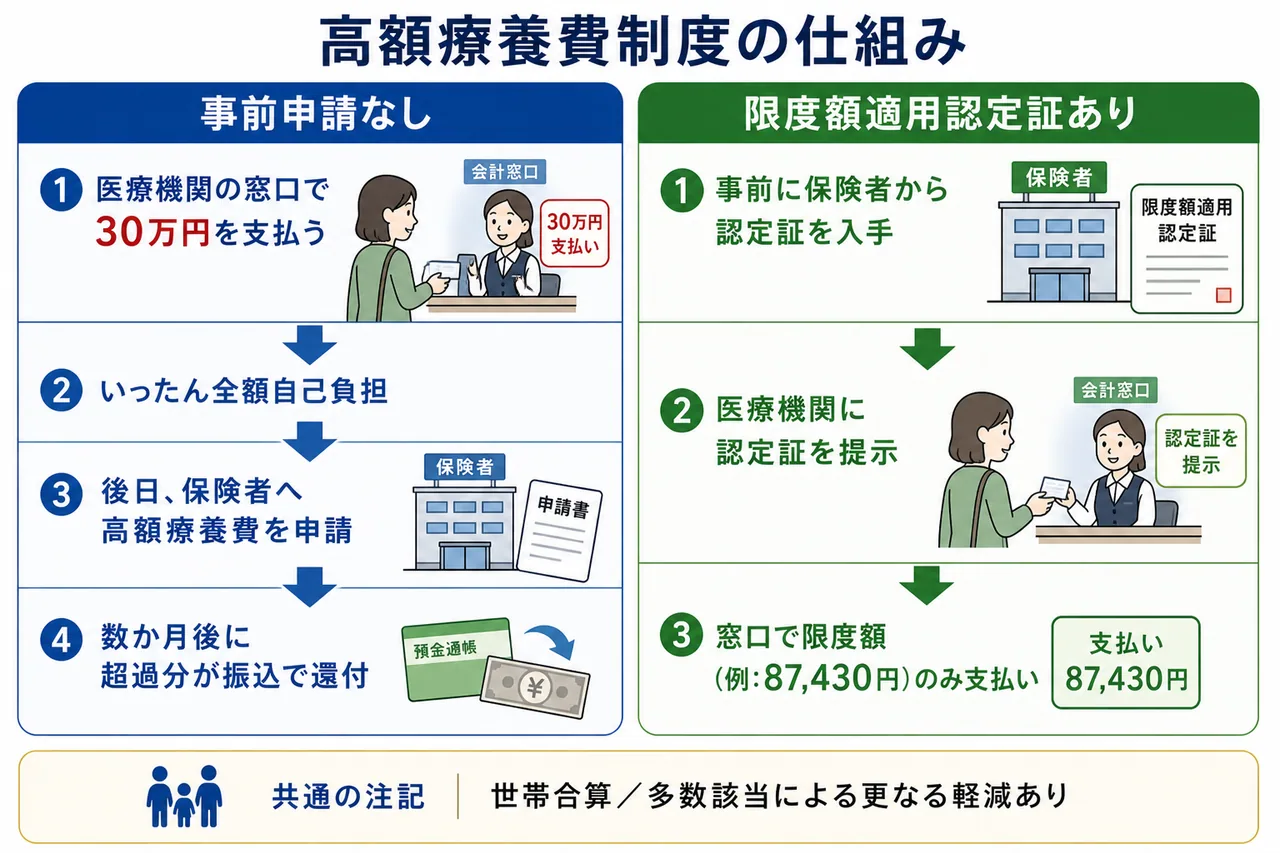

高額療養費制度 ── 自己負担に上限を設ける仕組み

Section titled “高額療養費制度 ── 自己負担に上限を設ける仕組み”高額療養費制度は、健保・国保・後期高齢者医療のいずれにも共通する給付で、同一月(暦月)の自己負担額が所得区分ごとに定められた限度額を超えたとき、超過分が払い戻されるしくみです。これにより、医療費が高額になっても家計が破綻しないように保障されています。

自己負担限度額の基本構造(70歳未満の例)

Section titled “自己負担限度額の基本構造(70歳未満の例)”70歳未満の被保険者の自己負担限度額は、所得区分ごとに次のように定められています(2026年現在)。

| 所得区分 | 自己負担限度額(月額) |

|---|---|

| 標準報酬月額83万円以上 | 252,600円 +(医療費 − 842,000円)× 1% |

| 標準報酬月額53万〜79万円 | 167,400円 +(医療費 − 558,000円)× 1% |

| 標準報酬月額28万〜50万円 | 80,100円 +(医療費 − 267,000円)× 1% |

| 標準報酬月額26万円以下 | 57,600円 |

| 住民税非課税世帯 | 35,400円 |

たとえば標準報酬月額28〜50万円の人が、ある月に医療費総額100万円(自己負担30万円)を支払った場合、自己負担限度額は次のとおり計算されます。

80,100円 + (1,000,000円 − 267,000円) × 1%= 80,100円 + 7,330円= 87,430円実際に支払った30万円から87,430円を差し引いた212,570円が高額療養費として後から払い戻されます。

同一世帯で同じ月に同一の医療保険から給付を受けている家族について、それぞれの自己負担額(70歳未満は2万1,000円以上)を合算でき、合算額が限度額を超えれば超過分が払い戻されます。

多数該当による軽減

Section titled “多数該当による軽減”直近12か月の間に、同一世帯ですでに3回以上高額療養費の支給を受けている場合、4回目以降は限度額がさらに引き下げられます(多数該当)。

限度額適用認定証

Section titled “限度額適用認定証”事前に限度額適用認定証を医療保険者から取得して医療機関に提示すれば、窓口での支払い自体を限度額までに抑えることができます。これにより、いったん高額を立て替えてあとから払い戻し請求する手間を省けます。

試験で出るポイント

高額療養費は「所得区分ごとに自己負担限度額/世帯合算/多数該当(4回目以降軽減)/事前に限度額適用認定証で窓口支払いを限度額まで抑制」がキーワード。具体的な金額計算より、「月単位(暦月)で計算する」「世帯合算ができる」など制度の枠組みを優先して押さえる。

国保・後期高齢者医療・健保 ── 横断比較表

Section titled “国保・後期高齢者医療・健保 ── 横断比較表”3つの公的医療保険を横並びで比較すると、それぞれの位置づけが明確になります。

| 項目 | 健康保険 | 国民健康保険 | 後期高齢者医療制度 |

|---|---|---|---|

| 主な対象 | 会社員・公務員等とその家族 | 自営業・無職等 | 75歳以上(障害認定で65歳以上) |

| 保険者 | 全国健康保険協会/健康保険組合 | 市町村・国保組合 | 後期高齢者医療広域連合 |

| 加入単位 | 個人+被扶養者 | 世帯単位(被扶養者の概念なし) | 個人ごと(夫婦も別々に保険料) |

| 保険料 | 標準報酬月額×料率を労使折半 | 所得割+均等割等/世帯主が納付 | 本人ごとに賦課、原則年金天引き |

| 傷病手当金 | あり(法定給付) | 法定給付ではない | 法定給付ではない |

| 出産手当金 | あり(法定給付) | 法定給付ではない | (出産対象でない) |

| 出産育児一時金 | あり(50万円) | あり(50万円) | (対象でない) |

| 高額療養費 | あり | あり | あり |

よくある誤解

Section titled “よくある誤解”実際の試験で繰り返し問われるひっかけパターンは次の3つです。

- 「国民健康保険にも傷病手当金がある」── 誤り。傷病手当金は健康保険の法定給付であり、国保では法定給付ではない(条例で任意給付として設けている市町村は一部あるが、原則として支給されないと理解する)。

- 「後期高齢者医療制度の保険者は市町村である」── 誤り。運営主体は後期高齢者医療広域連合であり、市町村は窓口業務を担うが保険者ではない。

- 「夫が被保険者なら、75歳以上の妻は被扶養者として扱われ保険料を負担しない」── 誤り。後期高齢者医療制度は個人単位で保険料が賦課され、夫婦それぞれが本人として負担する。

試験で出るポイント(総まとめ)

Section titled “試験で出るポイント(総まとめ)”試験で出るポイント

- 国保:保険者は市町村・国保組合、加入は世帯単位、被扶養者の概念なし。出産育児一時金(50万円)はあるが、傷病手当金・出産手当金は法定給付ではない。

- 後期高齢者医療制度:75歳以上(障害認定で65歳以上)、運営は後期高齢者医療広域連合、自己負担は原則1割(一定以上所得2割/現役並み3割)、保険料は個人ごとに賦課、原則年金天引き。

- 高額療養費制度:所得区分ごとの自己負担限度額(月単位)、世帯合算、多数該当で4回目以降軽減、限度額適用認定証で窓口支払いを限度額まで抑制。

国民健康保険の被保険者である自営業のAさんは、業務外の病気で約2か月間就労できず、収入が大幅に減少した。次の記述の正誤を判定せよ。

Aさんは国民健康保険から、健康保険と同様に標準報酬日額の3分の2に相当する傷病手当金を受給することができる。

解答

正解:×

傷病手当金は健康保険の法定給付であり、国民健康保険では原則として法定給付ではない。自営業者の所得保障は、民間の所得補償保険など自助で備えるのが基本となる。「国保にも傷病手当金がある」は典型的なひっかけパターンである。

後期高齢者医療制度に関する次の記述の正誤を判定せよ。

後期高齢者医療制度の運営主体は市町村であり、被保険者の自己負担割合は所得区分にかかわらず一律1割である。

解答

正解:×

運営主体は市町村ではなく後期高齢者医療広域連合(都道府県単位で全市町村が加入する組合)である。また、自己負担割合は原則1割だが、一定以上所得は2割、現役並み所得者は3割となる。「市町村」「一律1割」の2点で誤り。

後期高齢者医療制度の被保険者の要件に関する次の記述のうち、最も適切なものはどれか。

① 70歳以上のすべての国民は、自動的に後期高齢者医療制度の被保険者となる。 ② 75歳以上の国民は、原則として後期高齢者医療制度の被保険者となるが、障害認定を受けた場合は65歳以上75歳未満の人も被保険者となる。 ③ 後期高齢者医療制度では、被保険者と生計を共にする配偶者は被扶養者として保険料の負担なく医療給付を受けられる。

解答

正解:②

①は誤り(75歳以上であって70歳ではない)。③も誤り(後期高齢者医療制度は個人単位で被保険者となり、被扶養者という概念がないため夫婦それぞれが保険料を負担する)。②が正しい記述で、原則75歳以上、障害認定があれば65歳以上から対象となる。

健康保険の被保険者であるBさん(35歳、標準報酬月額35万円)は、令和8年6月に手術を受け、同月の医療費の自己負担額(窓口で支払った一部負担金)が30万円となった。Bさんが医療機関で支払った医療費の総額は100万円であった。Bさんに適用される自己負担限度額が「80,100円+(医療費総額−267,000円)×1%」で算出される所得区分の場合、高額療養費として支給される金額はいくらか。

解答

正解:212,570円

自己負担限度額は次のとおり計算される。

80,100円 + (1,000,000円 − 267,000円) × 1%= 80,100円 + 7,330円= 87,430円Bさんが支払った30万円から限度額87,430円を差し引いた212,570円が高額療養費として支給される。なお、事前に限度額適用認定証を提示していれば、窓口での支払い自体を87,430円までで済ませることができる。

国民健康保険に関する次の記述の正誤を判定せよ。

国民健康保険には、健康保険と異なり「被扶養者」という概念はなく、世帯員ごとに個別に被保険者となり、世帯主がまとめて保険料を納付する。

解答

正解:○

国民健康保険は世帯単位で運営される一方、世帯員1人ひとりが被保険者となる。健康保険のような被扶養者の概念がないため、専業主婦も子どもも個別に被保険者として把握され、その合計に応じた保険料を世帯主がまとめて納付する。

会社員のCさん(73歳、健康保険の被保険者)は、現役で勤務を続けており、現役並み所得者ではない。次の記述の正誤を判定せよ。

Cさんが医療機関で受診したときの一部負担金の割合は2割であり、75歳の誕生日を迎えると後期高齢者医療制度の被保険者となる。

解答

正解:○

70〜74歳の現役並み所得者でない被保険者の自己負担割合は2割である。また、健康保険・国民健康保険にかかわらず、75歳の誕生日(当日)から自動的に後期高齢者医療制度の被保険者となる(特段の手続き不要)。

高額療養費制度に関する次の記述のうち、最も不適切なものはどれか。

① 自己負担限度額は、原則として暦月の1日から末日までの1か月単位で計算する。 ② 同一世帯で同月内に同じ医療保険から給付を受けている家族の自己負担額は合算でき、限度額を超える部分は払い戻される。 ③ 直近12か月以内に高額療養費を1回でも受けたことがあれば、それ以後の自己負担限度額は一律で半額になる。

解答

正解:③

直近12か月以内に3回以上高額療養費の支給を受けると、4回目以降の限度額が引き下げられる多数該当の制度はあるが、「1回でも受ければ一律半額になる」という仕組みはない。①(暦月単位)、②(世帯合算)はいずれも正しい。