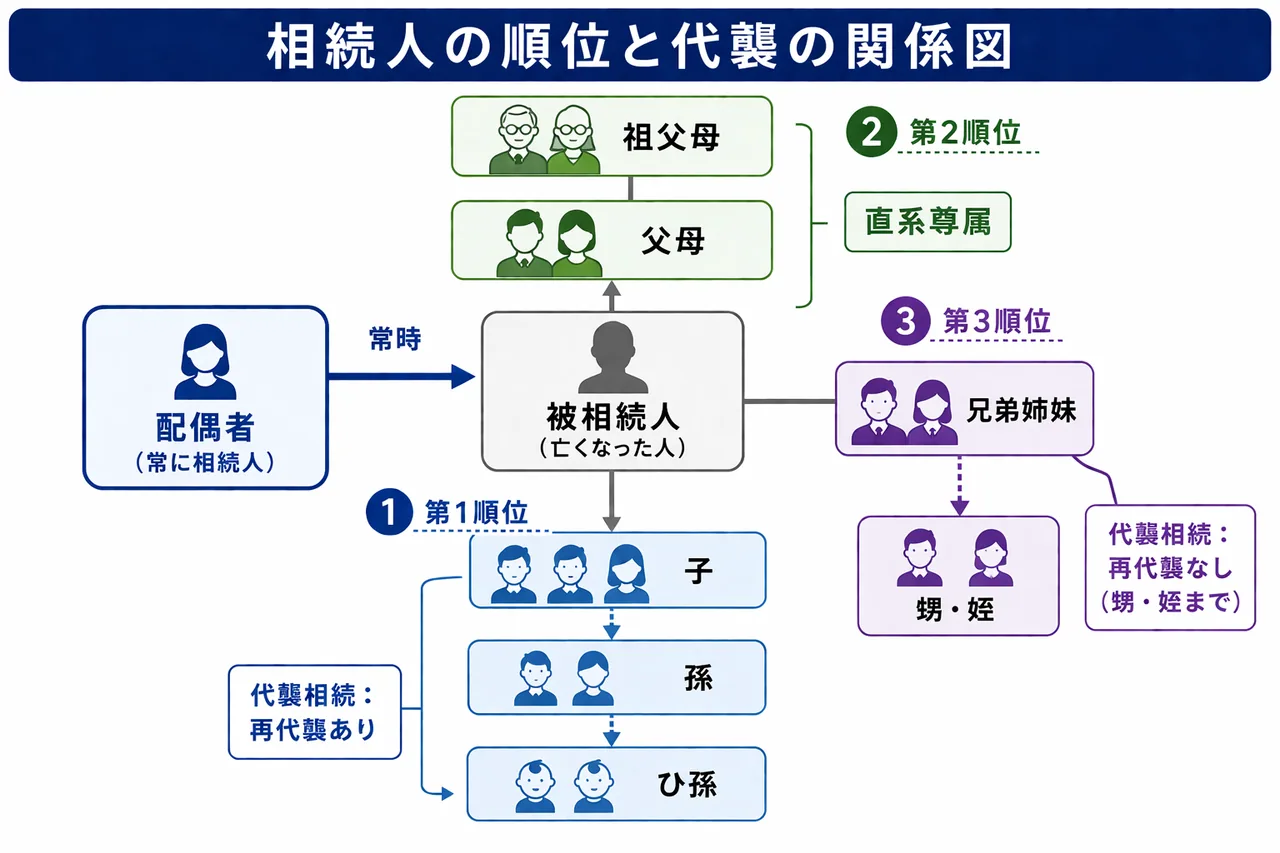

相続人の範囲・順位

人が亡くなったとき、その人(被相続人)の財産を引き継ぐ人を相続人といい、誰が相続人になるかは民法で明確に定められています。「血のつながりがあれば誰でも相続人」というわけではなく、民法886条以下で法定相続人の範囲・順位が厳格に決められているのです。

この章では、配偶者と血族相続人(第1〜3順位)の関係、代襲相続の仕組み、特別養子の特殊な扱い、相続放棄や欠格・廃除といった「相続権を失う制度」、さらに相続税法で問題となる2割加算まで、「相続人」をめぐる論点を体系的に整理します。FP3級学科試験では、家系図を使った相続人の特定問題と2割加算の対象判定が定番論点です。

なぜ「相続人の範囲」が問題になるのか

Section titled “なぜ「相続人の範囲」が問題になるのか”相続人が決まらなければ、誰がいくらの財産を取得するかも、相続税の計算ベースとなる法定相続人の数も決まりません。基礎控除額(3,000万円+600万円×法定相続人の数)や生命保険金の非課税枠(500万円×法定相続人の数)は、いずれも法定相続人の数を出発点としているため、「誰が相続人か」を正しく判定することはあらゆる相続計算の前提になります。

ポイントは次の2つです。

- 配偶者は常に相続人。順位の概念とは別枠で、必ず相続権を持ちます。

- 血族相続人は順位制。第1順位がいれば第2順位以下は相続人になれず、第1順位がいなければ第2順位、それもいなければ第3順位という順番で繰り上がります。

試験で出るポイント

「配偶者は常に相続人」「血族は上位順位がいれば下位順位は出てこない」の2点を押さえれば、家系図問題の半分は解けます。

配偶者と血族相続人の順位

Section titled “配偶者と血族相続人の順位”配偶者は常に相続人

Section titled “配偶者は常に相続人”法律上の婚姻関係にある配偶者は、被相続人の死亡時点で生存していれば常に相続人になります。離婚した元配偶者には相続権がありません(ただし元配偶者との間にいる子には相続権があります)。内縁の配偶者にも相続権はありません。

第1順位:子(およびその代襲としての孫)

Section titled “第1順位:子(およびその代襲としての孫)”被相続人の子は第1順位の血族相続人です。実子・養子(普通養子・特別養子)の区別はなく、嫡出子・非嫡出子の区別もなく、いずれも同じ順位で相続します。胎児もすでに生まれたものとみなして相続人に含まれます(死産の場合は除く)。

子がすでに死亡している等の場合、その子(孫)が代わりに相続することを代襲相続といいます。第1順位の代襲は孫→ひ孫と何代でも続きます(再代襲あり)。

第2順位:直系尊属

Section titled “第2順位:直系尊属”第1順位の子・代襲相続人がいないときに登場するのが、直系尊属(父母、いなければ祖父母)です。父母のうち一方でも生存していればその者だけが相続人となり、両方とも亡くなっている場合に祖父母へ進みます。

第3順位:兄弟姉妹(およびその代襲としての甥姪まで)

Section titled “第3順位:兄弟姉妹(およびその代襲としての甥姪まで)”第1・第2順位がいないときに相続人となるのが、被相続人の兄弟姉妹です。兄弟姉妹がすでに死亡している場合、その子(甥・姪)が代襲相続できますが、第3順位の代襲は甥・姪までで、その下の世代へは進みません(再代襲なし)。

順位と相続分の早見表

Section titled “順位と相続分の早見表”| 相続人の組み合わせ | 配偶者の相続分 | 血族相続人の相続分 |

|---|---|---|

| 配偶者 + 子(第1順位) | 1/2 | 1/2 |

| 配偶者 + 直系尊属(第2順位) | 2/3 | 1/3 |

| 配偶者 + 兄弟姉妹(第3順位) | 3/4 | 1/4 |

| 配偶者のみ | 全部 | ─ |

| 血族相続人のみ | ─ | 全部(同順位は均等) |

代襲相続の仕組み

Section titled “代襲相続の仕組み”代襲相続は、本来相続人になるはずだった人(被代襲者)が相続開始前にすでに死亡している、または後述の欠格・廃除で相続権を失っているときに、その子が代わりに相続権を引き継ぐ制度です。代襲相続人の取り分は、被代襲者がもらえるはずだった相続分そのままです。

ここで試験で必ず問われるのが、**「相続放棄をした人は代襲を生じさせない」**というルールです。

| 相続権を失う原因 | 代襲相続が発生するか |

|---|---|

| 死亡(相続開始前) | 発生する |

| 欠格(不正事由により法律上当然に失権) | 発生する |

| 廃除(被相続人の請求で家裁の審判により失権) | 発生する |

| 相続放棄 | 発生しない |

なぜ放棄だけ別扱いなのかというと、放棄者は「初めから相続人ではなかった」と扱われるため、その子に相続権が降りていく余地もない、という考え方です。死亡や欠格・廃除は「いったん相続人だが何らかの事情で受け取れない」状態なので、子に承継させて被相続人と血族の繋がりを保とうとします。

試験で出るポイント

「相続放棄→子(孫)が代襲する」は典型的な誤りパターンです。放棄をした人の子は相続権を引き継げない、と必ず覚えましょう。

特別養子と普通養子

Section titled “特別養子と普通養子”養子縁組には普通養子と特別養子の2種類があり、相続上の取扱いが異なります。

| 項目 | 普通養子 | 特別養子 |

|---|---|---|

| 実親との親族関係 | 継続する | 終了する(民法817条の9) |

| 養親の相続人になるか | なる | なる |

| 実親の相続人になるか | なる(実親・養親の両方の相続人になれる) | ならない(実親側の相続権は消滅) |

| 縁組の方法 | 当事者の合意+届出 | 家庭裁判所の審判(原則6歳未満等の要件) |

つまり特別養子になると、実親が亡くなったときの相続人にはなれない点が最大の違いです。一方、養親の相続人としては実子と同様に第1順位の相続権を持ちます。普通養子は実親・養親の双方から相続できるため、相続人になれる立場が「2系統」あることになります。

なお、相続税法上の法定相続人の数に算入できる養子の数には制限があり、実子がいる場合は1人まで、実子がいない場合は2人までと決められています(基礎控除や生命保険金非課税枠の不当な拡大を防ぐためです)。これは民法上の「相続人の数」とは別の話で、相続税計算上だけの制限です。

欠格・廃除 ── 相続権を奪う制度

Section titled “欠格・廃除 ── 相続権を奪う制度”被相続人を殺害したり、遺言書を偽造・破棄したりするなど、社会通念上相続人としてふさわしくない行為をした人は、相続欠格として法律上当然に相続権を失います(民法891条)。

また、被相続人を虐待したり重大な侮辱を加えたりした推定相続人について、被相続人が家庭裁判所に請求して廃除の審判を受けると、その人は相続権を失います(民法892条)。廃除は遺言でも行えます。

欠格・廃除は本人の責任による失権であり、その子は代襲相続できる点が、相続放棄との大きな違いです。

相続放棄 ── 借金も含めて全部受け取らない選択

Section titled “相続放棄 ── 借金も含めて全部受け取らない選択”被相続人の財産より借金のほうが多い場合などに、相続人が一切の財産を受け取らない選択をするのが相続放棄です。家庭裁判所への申述手続きが必要で、自己のために相続の開始があったことを知った時から3ヶ月以内に行わなければなりません。この3ヶ月は熟慮期間と呼ばれます。

放棄をすると、その人は初めから相続人でなかったものとみなされるため、

- 借金(マイナスの財産)を引き継がなくて済む

- プラスの財産も一切受け取れない

- 代襲相続も発生しない(その子に相続権が下りていかない)

という効果があります。なお、似た制度に限定承認があり、これは「プラスの財産の限度内でマイナスの財産を引き継ぐ」選択肢です。限定承認も相続開始を知った時から3ヶ月以内に、相続人全員が共同で家庭裁判所に申述する必要があります。

試験で出るポイント

「相続放棄も限定承認も3ヶ月以内」「限定承認は全員共同で行う必要がある」の2点はセットで覚えましょう。

民法と相続税法での「放棄者」の扱いの違い

Section titled “民法と相続税法での「放棄者」の扱いの違い”放棄者は民法上は「初めから相続人でなかった」扱いですが、相続税法上の法定相続人の数を数えるときは、放棄がなかったものとして数えます(相続税法15条)。これは、放棄を悪用して基礎控除や非課税枠を膨らませる脱法を防ぐためです。

たとえば配偶者と子3人の家族で、子1人が放棄しても、相続税の基礎控除計算では「法定相続人の数=4人」として計算します(3,000万円+600万円×4=5,400万円)。

相続税の2割加算 ── 配偶者と一親等血族「以外」が対象

Section titled “相続税の2割加算 ── 配偶者と一親等血族「以外」が対象”相続税法18条は、相続や遺贈で財産を取得した人が、被相続人の一親等の血族(代襲相続人を含む)および配偶者****以外であるときは、その人の相続税額を2割増しにすると定めています。

「一親等の血族」とは、被相続人から見て1世代上下の血のつながり、すなわち父母・子を指します。代襲相続で相続人となった孫は、被相続人の子に代わって相続するため、一親等扱いに含まれます。

整理すると次のようになります。

| 取得者 | 2割加算の対象か | 理由 |

|---|---|---|

| 配偶者 | × | 条文上の除外対象 |

| 子(実子・養子・代襲でない普通の子) | × | 一親等の血族 |

| 父母 | × | 一親等の血族 |

| 代襲相続人としての孫 | × | 子の代襲=一親等扱い |

| 代襲でない孫養子(孫を養子にしたケース) | ○(2割加算対象) | 養子による「孫」は除外規定なし |

| 兄弟姉妹 | ○ | 二親等の血族 |

| 甥・姪(代襲含む) | ○ | 三親等の血族 |

| 内縁の配偶者・友人(遺贈で取得) | ○ | 配偶者でも血族でもない |

孫養子のケースが少しトリッキーです。被相続人が孫を養子にすると、その孫は被相続人の「子」として一親等になりますが、相続税法では代襲相続人でない孫養子は2割加算の対象としています。これは、子(親)→孫の二段階で相続するはずの相続税を、孫養子化で一段階に圧縮して節税する手法に対する措置です。

試験で出るポイント

2割加算の判定では、「配偶者と一親等血族・代襲相続人以外」と覚えるのが最短です。兄弟姉妹・甥姪・代襲でない孫養子・内縁配偶者・友人などはすべて2割加算対象、と機械的に判定できます。

試験で出るポイント(総まとめ)

Section titled “試験で出るポイント(総まとめ)”試験で出るポイント

- 相続人は配偶者+第1〜3順位の血族。上位順位がいれば下位順位は登場しない。

- 代襲は死亡・欠格・廃除では発生するが、相続放棄では発生しない。

- 第1順位の代襲は再代襲ありだが、第3順位(兄弟姉妹)の代襲は甥・姪までで再代襲なし。

- 特別養子は実親との親族関係が終了し、実親の相続人にはならない。普通養子は実親・養親の両方から相続可能。

- 相続放棄・限定承認は自己のために相続開始を知った時から3ヶ月以内。限定承認は全員共同で。

- 相続税法上の法定相続人の数を数えるときは、放棄がなかったものとして数える。

- 2割加算は「配偶者と一親等血族・代襲相続人以外」。兄弟姉妹・甥姪・孫養子(代襲でないもの)が対象。

被相続人Aには、配偶者B、長男C、二男D(既に死亡)、二男Dの子(孫)E、兄弟姉妹Fがいる。Aが死亡した場合、相続人は配偶者B、長男C、孫E、兄弟姉妹Fの4人である。次の記述の正誤を判定せよ。

解答

正解:×

第1順位の子(およびその代襲相続人としての孫)が存在する場合、第3順位の兄弟姉妹は相続人にならない。本問では配偶者B、長男C、Dの代襲相続人である孫Eの3人が相続人となり、兄弟姉妹Fには相続権がない。

被相続人Pの長男Qは、Pの相続について家庭裁判所に相続放棄の申述を行い受理された。長男Qには子R(Pの孫)がいる場合、Rは長男Qの代襲相続人としてPの相続人になる。次の記述の正誤を判定せよ。

解答

正解:×

相続放棄をした人は「初めから相続人でなかった」とみなされるため、その子(孫)への代襲相続は発生しない。代襲相続が発生するのは、被代襲者の死亡・欠格・廃除の3つのみであり、相続放棄はこれに含まれない。

特別養子縁組によって養子となった者は、養親の相続人になるとともに、実親が死亡した場合にも実親の相続人となる。次の記述の正誤を判定せよ。

解答

正解:×

特別養子縁組が成立すると、養子と実方の父母との親族関係は終了する(民法817条の9)。したがって特別養子は実親の相続人にはならない。一方、普通養子は実親との親族関係が継続するため、実親・養親の双方の相続人になれる。

相続税の計算において、相続を放棄した者がいる場合、「法定相続人の数」は放棄がなかったものとして数える。次の記述の正誤を判定せよ。

解答

正解:○

民法上は放棄者は初めから相続人でなかったとみなされるが、相続税法15条は基礎控除や生命保険金非課税枠を不当に拡大することを防ぐ目的で、法定相続人の数を放棄がなかったものとして数えると規定している。民法と相続税法で扱いが異なる点に注意。

被相続人の兄弟姉妹が相続により財産を取得した場合、その者の相続税額には2割加算の規定が適用される。次の記述の正誤を判定せよ。

解答

正解:○

相続税法18条の2割加算は、被相続人の一親等の血族(代襲相続人を含む)と配偶者以外の人が取得した相続税額を2割増しにする制度。兄弟姉妹は二親等の血族で除外要件に当たらないため、2割加算の対象となる。甥・姪、代襲相続人でない孫養子、内縁配偶者、友人なども同様に対象である。

相続の放棄をしようとする者は、自己のために相続の開始があったことを知った時から、原則として何ヶ月以内に家庭裁判所にその旨を申述しなければならないか。次のうち最も適切なものを選べ。

① 1ヶ月以内 ② 3ヶ月以内 ③ 10ヶ月以内

解答

正解:②

相続放棄および限定承認の申述期限は、自己のために相続の開始があったことを知った時から3ヶ月以内である(民法915条)。これを熟慮期間という。なお、相続税の申告期限は10ヶ月以内、被相続人の準確定申告は4ヶ月以内であり、これらと混同しないこと。

被相続人の孫が代襲相続人として遺産を取得した場合、その孫の相続税額には2割加算の規定が適用される。次の記述の正誤を判定せよ。

解答

正解:×

被相続人の子に代わって代襲相続で財産を取得した孫は、相続税法18条にいう「一親等の血族」に含まれるとして扱われ、2割加算の対象とならない。一方、代襲相続人ではない孫養子(被相続人が孫を養子にしたケース)は、相続税法上で2割加算の対象とされる点に注意(節税防止規定)。