法定相続分の計算

相続人が誰になるか(範囲・順位)が決まったら、次に問題になるのは「それぞれが相続財産の何割を取得するか」です。これを法定相続分といい、民法900条で配偶者と血族相続人の組み合わせごとに割合が定められています。

法定相続分は、遺言がないときの遺産分割協議で「とりあえずの目安」となる割合であり、配偶者の税額軽減の上限額(法定相続分相当額または1億6,000万円のいずれか多い金額)や、相続税の総額計算(法定相続分課税方式)でも使われる、相続税計算の核心となる数字です。FP3級学科では、家系図から相続人を特定して各人の法定相続分を求める計算問題が毎回ほぼ必ず出題される最頻出論点です。

法定相続分の3つの組み合わせ

Section titled “法定相続分の3つの組み合わせ”民法が定める相続人の順位(前章で学んだ第1〜3順位)に応じて、配偶者と血族相続人の取り分は次の3パターンに分かれます。

| 相続人の組み合わせ | 配偶者の相続分 | 血族相続人の相続分 |

|---|---|---|

| 配偶者 + 子(第1順位) | 1/2 | 1/2 |

| 配偶者 + 直系尊属(第2順位) | 2/3 | 1/3 |

| 配偶者 + 兄弟姉妹(第3順位) | 3/4 | 1/4 |

順位が下がる(被相続人との関係が遠くなる)ほど、配偶者の取り分が大きく、血族の取り分が小さくなる、と覚えると整理しやすいでしょう。

なお、配偶者がいないときは血族相続人だけで遺産を分け、配偶者が単独で相続するときは配偶者がすべてを取得します。

試験で出るポイント

「配偶者と子なら半々」「配偶者と親なら2:1」「配偶者と兄弟姉妹なら3:1」と、配偶者対血族の比で覚えると暗記が楽になります。

同順位の血族が複数いる場合は均等分割

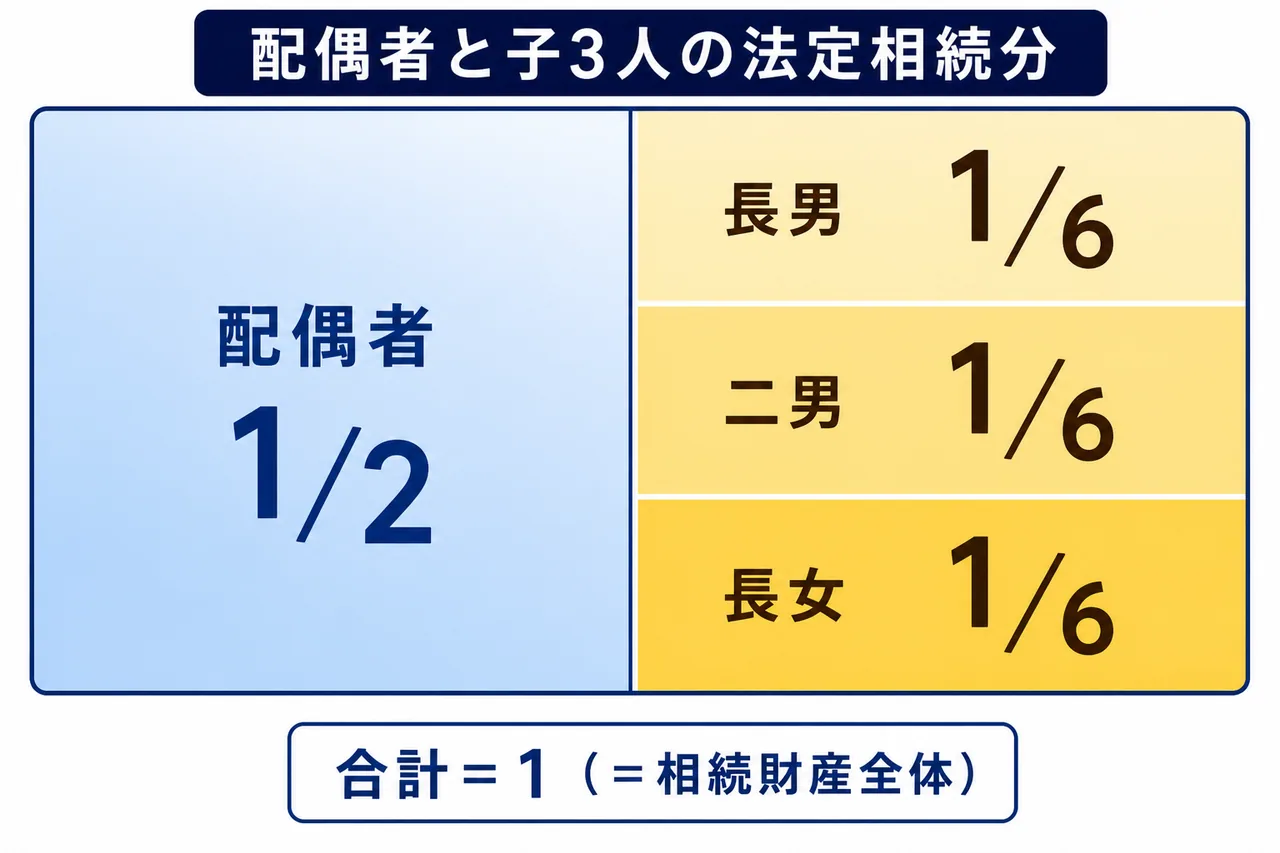

Section titled “同順位の血族が複数いる場合は均等分割”血族相続人が複数いる場合、その順位内で均等に分割するのが大原則です。たとえば配偶者と子3人なら、配偶者1/2を別枠とし、子全体に渡る1/2を3人で均等に分けるので、子1人あたりの法定相続分は「1/2÷3=1/6」となります。

養子(普通養子・特別養子)の法定相続分は実子と全く同じです。嫡出子と非嫡出子も平等で、いずれも同じ取り分になります(2013年9月の民法改正で従来の半分ルールは廃止されました)。

計算例で理解する法定相続分

Section titled “計算例で理解する法定相続分”例1:配偶者と子2人(典型的なパターン)

Section titled “例1:配偶者と子2人(典型的なパターン)”被相続人A、配偶者B、長男C、長女Dの4人家族で、Aが死亡したケース。

- 配偶者B:1/2

- 長男C:1/2 × 1/2 = 1/4

- 長女D:1/2 × 1/2 = 1/4

たとえば遺産が4,000万円なら、Bは2,000万円、CとDはそれぞれ1,000万円が法定相続分相当額になります。

例2:配偶者と直系尊属

Section titled “例2:配偶者と直系尊属”被相続人E(子なし)、配偶者F、Eの母G、Eの父Hが生存しているケース。

- 配偶者F:2/3

- 母G:1/3 × 1/2 = 1/6

- 父H:1/3 × 1/2 = 1/6

直系尊属が複数いるときは均等分割です。父母のどちらか一方しか生存していなければ、その1人が直系尊属の取り分1/3を全部取得します。

例3:配偶者と兄弟姉妹

Section titled “例3:配偶者と兄弟姉妹”被相続人I(子なし、両親もすでに死亡)、配偶者J、Iの兄K、Iの妹Lが生存しているケース。

- 配偶者J:3/4

- 兄K:1/4 × 1/2 = 1/8

- 妹L:1/4 × 1/2 = 1/8

第3順位の場合、配偶者の取り分が大きくなる代わりに、兄弟姉妹1人あたりの取り分はかなり小さくなります。

例4:代襲相続が絡むケース

Section titled “例4:代襲相続が絡むケース”被相続人M、配偶者N、長男O、二男P(既に死亡)、二男Pの子(孫)Q、(孫)R の家族で、Pが先に死亡しているケース。

- 配偶者N:1/2

- 長男O:1/2 × 1/2 = 1/4

- 孫Q:(Pが本来取得すべきだった1/4を)Q・Rで均等分割 = 1/8

- 孫R:同上 = 1/8

代襲相続人は、被代襲者が本来受け取るはずだった相続分をそのまま引き継ぎます(複数いるときは代襲相続人同士で均等分割)。順位が繰り上がるわけではない点に注意しましょう。

半血兄弟姉妹と全血兄弟姉妹

Section titled “半血兄弟姉妹と全血兄弟姉妹”被相続人と父母の両方を共通にする兄弟姉妹を全血兄弟姉妹、父母の一方だけを共通にする兄弟姉妹を半血兄弟姉妹といいます。半血兄弟姉妹は、たとえば父が再婚して別の母との間にもうけた子が該当します。

第3順位の兄弟姉妹が相続するとき、半血兄弟姉妹の法定相続分は全血兄弟姉妹の半分です(民法900条4号但書)。これは兄弟姉妹のケースに限った例外で、子・直系尊属では半血・全血による差はありません。

| 兄弟姉妹の種別 | 法定相続分 |

|---|---|

| 全血兄弟姉妹(父母とも共通) | 基準(× 1) |

| 半血兄弟姉妹(父または母のみ共通) | 全血の 1/2 |

例:被相続人S(独身・子なし・両親既に死亡)。全血の兄T、半血の妹Uが生存しているとき、

- 兄T:2/(2+1) = 2/3

- 妹U:1/(2+1) = 1/3

(分母は「全血2+半血1」で計算しています)

配偶者の取り分が単独になるケース

Section titled “配偶者の取り分が単独になるケース”血族相続人がまったくいない場合(子・直系尊属・兄弟姉妹のいずれもいない、または全員相続放棄したケース)は、配偶者が遺産の全部を取得します。逆に、配偶者がいない場合は、その順位の血族相続人だけで遺産を分け、同順位なら均等分割となります。

| 状況 | 配偶者の取り分 | 血族の取り分 |

|---|---|---|

| 配偶者のみ存在(血族なし) | 全部(1) | ─ |

| 配偶者なし、子あり | ─ | 子全員で均等分割 |

| 配偶者なし、直系尊属のみ | ─ | 直系尊属で均等分割 |

| 配偶者なし、兄弟姉妹のみ | ─ | 兄弟姉妹で均等分割(半血は1/2) |

試験で出るポイント

計算手順は「①相続人を特定」→「②配偶者と血族の比を当てはめる」→「③同順位は均等分割(兄弟姉妹のみ半血1/2)」の3ステップ。代襲相続人がいるときは、まず被代襲者の取り分を計算してから、代襲相続人同士で均等分割します。

ありがちな誤答パターン

Section titled “ありがちな誤答パターン”実際の試験で繰り返し問われる引っかけパターンは次の3つです。

- 「上位順位がいるのに兄弟姉妹にも分配する」 ── 誤り。子(および代襲相続人)がいれば兄弟姉妹は相続人にならない。

- 「養子の相続分は実子の半分」 ── 誤り。養子(普通・特別とも)の法定相続分は実子と同じ。なお相続税法では「法定相続人の数に算入できる養子の数」に制限があるが、これは民法上の相続分とは別問題。

- 「半血兄弟は相続人にならない」 ── 誤り。半血兄弟姉妹も相続人にはなり、ただし全血の半分の相続分となる。

法定相続分まとめ表

Section titled “法定相続分まとめ表”最後に、各組み合わせの相続分を一覧でまとめます。直前見直しはここを確認すれば十分です。

| 相続人 | 配偶者 | 第1順位(子) | 第2順位(直系尊属) | 第3順位(兄弟姉妹) |

|---|---|---|---|---|

| 配偶者のみ | 1 | ─ | ─ | ─ |

| 配偶者 + 子 | 1/2 | 1/2を均等分割 | ─ | ─ |

| 配偶者 + 直系尊属(子なし) | 2/3 | ─ | 1/3を均等分割 | ─ |

| 配偶者 + 兄弟姉妹(子・尊属なし) | 3/4 | ─ | ─ | 1/4を均等分割(半血1/2) |

| 配偶者なし、子のみ | ─ | 1を均等分割 | ─ | ─ |

| 配偶者なし、直系尊属のみ | ─ | ─ | 1を均等分割 | ─ |

| 配偶者なし、兄弟姉妹のみ | ─ | ─ | ─ | 1を均等分割 |

試験で出るポイント

計算問題では「家系図に登場する人物のうち実際に相続人になる人だけを抽出」してから比率を当てはめるのがコツ。死亡している人や放棄した人をそのまま分母に入れてしまうのが典型的なミスです。

被相続人Aの法定相続人が、配偶者Bと長男C、長女Dの計3人である場合、長男Cの法定相続分として最も適切なものを選べ。

① 1/2 ② 1/4 ③ 1/3

解答

正解:②

配偶者と子(第1順位)の組み合わせでは、配偶者1/2、子全体1/2となる。子は2人いるため、子1人あたりの法定相続分は 1/2 × 1/2 = 1/4 となる。長女Dも同じく1/4であり、配偶者B(1/2)と合わせて全体で1になる。

被相続人E(子なし)が死亡し、配偶者F、Eの母G、Eの父Hの3人が相続人となった場合、母Gの法定相続分は1/6である。次の記述の正誤を判定せよ。

解答

正解:○

子(第1順位)がいない場合、第2順位の直系尊属に順位が進む。配偶者と直系尊属の組み合わせでは、配偶者2/3、直系尊属1/3となる。父母2人が生存しているので均等分割し、母Gは 1/3 × 1/2 = 1/6。父Hも同じく1/6となる。

被相続人Iの相続人が配偶者Jおよび兄弟姉妹2人(兄Kと妹L、いずれも全血)である場合、兄Kの法定相続分として最も適切なものを選べ。

① 1/4 ② 1/8 ③ 1/2

解答

正解:②

子も直系尊属もいないため第3順位の兄弟姉妹に進む。配偶者と兄弟姉妹の組み合わせでは、配偶者3/4、兄弟姉妹全体1/4。兄弟姉妹は2人で均等分割するため、兄Kは 1/4 × 1/2 = 1/8。妹Lも同じく1/8となる。

被相続人M、配偶者N、長男O(生存)、二男P(既に死亡)、二男Pの子で被相続人の孫であるQ・Rが家族構成である場合、孫Qの法定相続分は1/8である。次の記述の正誤を判定せよ。

解答

正解:○

二男Pは既に死亡しているため、Pの子QとRが代襲相続人として相続権を引き継ぐ。Pが本来受け取るはずだった相続分は 1/2 × 1/2 = 1/4。これを代襲相続人2人(Q・R)で均等分割するため、Qの法定相続分は 1/4 × 1/2 = 1/8 となる。Rも同じく1/8、長男Oは1/4、配偶者Nは1/2となる。

被相続人Sには配偶者がおらず、両親もすでに死亡している。相続人として、被相続人と父母を共通にする全血の兄T、被相続人と父のみを共通にする半血の妹Uがいる。Uの法定相続分として最も適切なものを選べ。

① 1/2 ② 1/3 ③ 1/4

解答

正解:②

兄弟姉妹のみが相続する場合、原則として均等分割だが、半血兄弟姉妹の相続分は全血兄弟姉妹の1/2となる(民法900条4号但書)。比率は全血T:半血U=2:1。したがってUの取り分は 1/(2+1) = 1/3、Tの取り分は2/3となる。

養子(普通養子)の法定相続分は、被相続人の実子の法定相続分の2分の1である。次の記述の正誤を判定せよ。

解答

正解:×

民法上、養子(普通養子・特別養子とも)の法定相続分は実子と同じである。半分になるという規定はない。なお、相続税法では基礎控除等の計算に算入できる「法定相続人の数」のうち養子の数を実子なし2人・実子あり1人までと制限しているが、これは相続税計算上の制限であり、民法上の法定相続分とは別の話である。

配偶者がおらず、子もいない被相続人Vが死亡し、相続人がVの父W、母Xの2人である場合、母Xの法定相続分は1/2である。次の記述の正誤を判定せよ。

解答

正解:○

配偶者がいない場合、血族相続人のみで遺産を分ける。子(第1順位)がいないため第2順位の直系尊属が単独で相続し、父母2人で均等分割となる。したがって母Xの法定相続分は 1 × 1/2 = 1/2、父Wも1/2となる。