固定資産税・都市計画税

不動産は「取得したとき」だけでなく、「保有している間も」毎年税金がかかります。それが固定資産税と都市計画税です。どちらも地方税法に基づき市町村が課税する地方税で、毎年1月1日時点の所有者にまとめて請求が来ます。

賃貸投資・マイホーム購入のシミュレーションでも欠かせない論点で、FP3級では**「いつ・誰に・いくら」の3点が問われます。とくに住宅用地の特例**(課税標準を1/6や1/3に圧縮する仕組み)は、計算問題でも記述問題でも繰り返し出題される最重要論点です。

固定資産税 ── 不動産を持ち続ける限りかかる地方税

Section titled “固定資産税 ── 不動産を持ち続ける限りかかる地方税”固定資産税は、土地・家屋・償却資産を所有している者に対して市町村が課す地方税です(東京都23区は東京都が課税)。地方税法を根拠とし、不動産を保有している限り毎年かかり続けます。

1月1日基準(賦課期日)── 「持ち主」は誰か

Section titled “1月1日基準(賦課期日)── 「持ち主」は誰か”固定資産税の最大のポイントは、毎年1月1日時点で固定資産課税台帳に登録されている者が、その年度の納税義務者になることです。これを賦課期日といいます。

たとえば、2026年3月にマイホームを売却した場合でも、「2026年1月1日時点では売主が所有者だった」ため、2026年度の固定資産税は売主に課税されます。実務上は、売買の場面で売主と買主が日割計算で精算するのが慣行ですが、これはあくまで当事者間の合意による精算で、市町村に対する納税義務はあくまで1月1日の所有者にあります。

試験で出るポイント

「売却した年の固定資産税は買主と売主で日割で課税される」という選択肢は誤りです。市町村に対する納税義務者は、あくまで1月1日時点の所有者1人だけです。日割精算は当事者間の慣行にすぎません。

固定資産税の計算式

Section titled “固定資産税の計算式”固定資産税は次の式で計算されます。

固定資産税 = 課税標準(固定資産税評価額)× 1.4%(標準税率)

- 課税標準 は、市町村が固定資産課税台帳に登録している固定資産税評価額です。実際の売買価格ではありません。

- 税率 は標準税率が 1.4%。市町村は条例で異なる税率を定めることもできますが、多くの市町村は1.4%を採用しています。

- 評価額は 3年に1度の評価替えで見直されます(次回の見直しまで原則据え置き)。

たとえば固定資産税評価額が1,500万円の更地を所有している場合、固定資産税は「1,500万円×1.4% = 21万円」です。

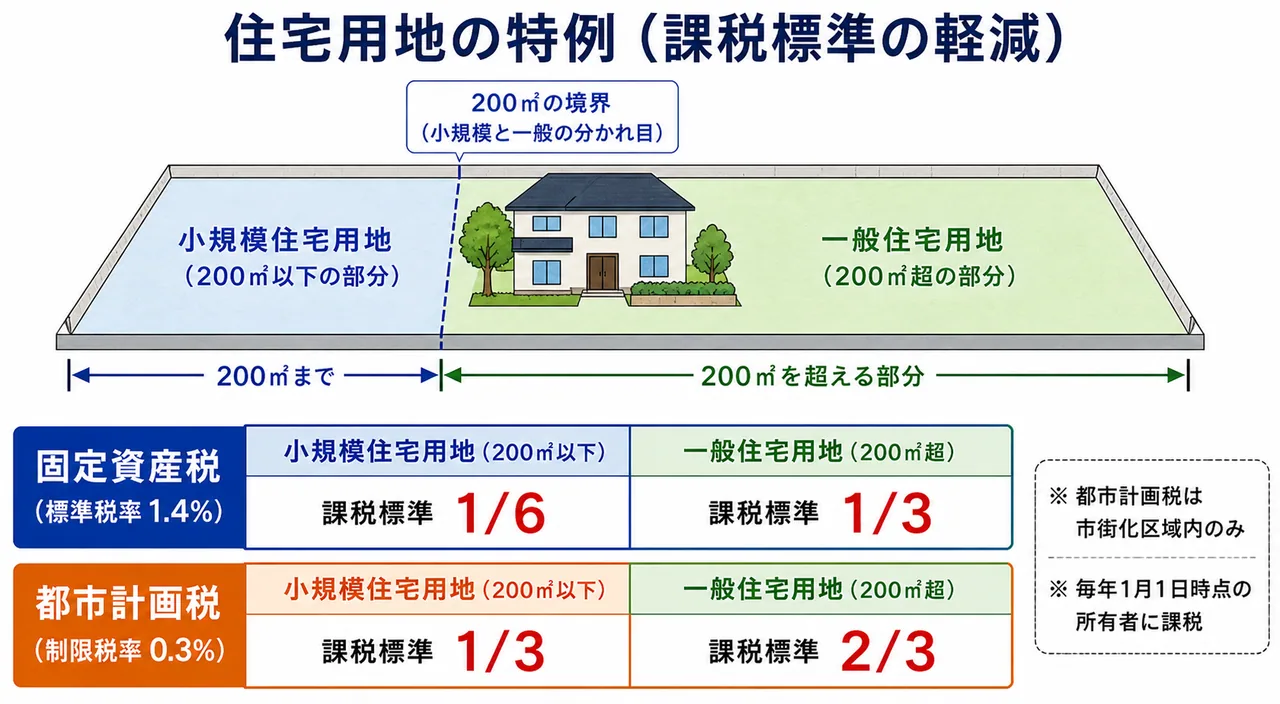

住宅用地の特例 ── 課税標準が1/6や1/3に大幅減額

Section titled “住宅用地の特例 ── 課税標準が1/6や1/3に大幅減額”住宅が建っている土地(住宅用地)には、地方税法による課税標準の特例が用意されており、固定資産税が大きく軽減されます。「自分の家を建てた土地」と「青空駐車場の土地」では、固定資産税が桁違いに変わるのはこの特例のおかげです。

小規模住宅用地と一般住宅用地

Section titled “小規模住宅用地と一般住宅用地”住宅用地は、面積によって2区分され、それぞれ課税標準の圧縮割合が異なります。

| 区分 | 対象面積 | 固定資産税の課税標準 | 都市計画税の課税標準 |

|---|---|---|---|

| 小規模住宅用地 | 200㎡以下の部分 | 評価額の 1/6 | 評価額の 1/3 |

| 一般住宅用地 | 200㎡を超える部分 | 評価額の 1/3 | 評価額の 2/3 |

ポイントは、敷地面積を「200㎡で線引き」して、それぞれに別の割合を適用することです。たとえば敷地面積300㎡の住宅用地であれば、200㎡までが小規模、残り100㎡が一般、として2段階で計算します。

固定資産税評価額3,000万円、敷地面積300㎡の住宅用地について、固定資産税を計算してみましょう。

- 評価額の按分:1㎡あたり10万円(3,000万円÷300㎡)

- 小規模住宅用地(200㎡):10万円×200㎡ = 2,000万円 → 課税標準 = 2,000万円×1/6 ≒ 333万円

- 一般住宅用地(100㎡):10万円×100㎡ = 1,000万円 → 課税標準 = 1,000万円×1/3 ≒ 333万円

- 合計課税標準:約666万円

- 固定資産税:約666万円×1.4% ≒ 約9.3万円

特例を使わなければ「3,000万円×1.4% = 42万円」だったところ、約9.3万円まで圧縮されます。住宅用地の特例がいかに強力かが分かります。

試験で出るポイント

小規模住宅用地と一般住宅用地で軽減割合が違う点が頻出です。「小規模(200㎡以下)= 1/6、一般(200㎡超)= 1/3」を必ず覚えましょう。「住宅用地はすべて1/6になる」という選択肢は誤りです。

都市計画税 ── 市街化区域内の不動産だけにかかる

Section titled “都市計画税 ── 市街化区域内の不動産だけにかかる”都市計画税は、都市計画事業(道路整備・公園整備・下水道整備など)の財源として、市街化区域内の土地・家屋の所有者に課される地方税法上の地方税(市町村税)です。

固定資産税と都市計画税の違い

Section titled “固定資産税と都市計画税の違い”固定資産税と都市計画税は、毎年1月1日時点の所有者に同じ納付書で請求されることが多いため混同しがちですが、課税対象と税率は異なります。

| 項目 | 固定資産税 | 都市計画税 |

|---|---|---|

| 種類 | 地方税(市町村税) | 地方税(市町村税) |

| 根拠法 | 地方税法 | 地方税法 |

| 課税対象 | すべての不動産(市街化区域外も含む) | 市街化区域内の土地・家屋のみ |

| 賦課期日 | 毎年1月1日 | 毎年1月1日 |

| 標準税率 | 1.4% | 0.3%(制限税率=上限) |

| 課税標準 | 固定資産税評価額 | 固定資産税評価額 |

ポイントは、都市計画税は市街化区域内の不動産にしかかからないことです。市街化調整区域や非線引き区域の土地・家屋には、原則として課税されません。

また、都市計画税の0.3%は 「制限税率」(条例で定められる上限)です。市町村は0.3%以下で自由に税率を決められますが、0.3%を超えて課税することはできません。

試験で出るポイント

「都市計画税は市街化調整区域内の不動産にも課される」という選択肢は誤りです。都市計画税は市街化区域内の不動産にしか課されません。市街化区域・調整区域の区分は都市計画法の論点と関連するので、合わせて押さえましょう。

都市計画税の住宅用地特例

Section titled “都市計画税の住宅用地特例”都市計画税にも住宅用地の特例があり、固定資産税とは異なる軽減割合が適用されます。

| 区分 | 固定資産税の課税標準 | 都市計画税の課税標準 |

|---|---|---|

| 小規模住宅用地(200㎡以下) | 1/6 | 1/3 |

| 一般住宅用地(200㎡超) | 1/3 | 2/3 |

「固定資産税は1/6・1/3、都市計画税は1/3・2/3」と一緒に覚えるのがコツです。都市計画税の方が軽減幅が小さい(1/3・2/3)と覚えれば取り違えません。

取得時税と保有時税の対比 ── 不動産税の全体像

Section titled “取得時税と保有時税の対比 ── 不動産税の全体像”不動産にかかる税金を、ここで取得時と保有時の2軸で整理しておきましょう。

| タイミング | 税金 | 種類 | 主な特徴 |

|---|---|---|---|

| 取得時 | 不動産取得税 | 地方税(都道府県税) | 取得行為に課税。相続は非課税。住宅・土地3% |

| 取得時 | 登録免許税 | 国税 | 登記行為に課税。売買2.0%・相続0.4% |

| 取得時 | 印紙税 | 国税 | 課税文書作成に課税 |

| 保有時 | 固定資産税 | 地方税(市町村税) | 毎年1/1所有者に課税。標準税率1.4% |

| 保有時 | 都市計画税 | 地方税(市町村税) | 市街化区域のみ。制限税率0.3% |

取得時の3税は「1回限り」、保有時の2税は「毎年」かかる点も重要です。

試験で出るポイント(総まとめ):

- 固定資産税・都市計画税はともに毎年1月1日時点の所有者に課税。年の途中で売買しても市町村への納税義務者は変わらない。

- 固定資産税の標準税率は1.4%、都市計画税の制限税率は0.3%。

- 住宅用地の特例:小規模(200㎡以下)は固定資産税1/6・都市計画税1/3、一般(200㎡超)は固定資産税1/3・都市計画税2/3。

- 都市計画税は市街化区域内のみ課税。市街化調整区域や非線引き区域では原則かからない。

固定資産税は、毎年4月1日現在において固定資産課税台帳に登録されている者に対して課される。次の記述の正誤を判定せよ。

解答

正解:×

地方税法に基づく固定資産税の賦課期日は、毎年1月1日である。納期限が4月以降に設定される市町村が多いため4月1日と取り違えやすいが、「誰が納税義務者か」を判定する基準日は1月1日。年の途中で売買により所有者が変わっても、その年度の納税義務者は1月1日時点の所有者のままである。

固定資産税評価額3,000万円・敷地面積400㎡の住宅用地について、固定資産税の課税標準額として最も適切なものはどれか。住宅用地の特例(小規模住宅用地1/6、一般住宅用地1/3)を適用するものとする。

① 500万円 ② 750万円 ③ 1,000万円

解答

正解:②

1㎡あたり評価額:3,000万円÷400㎡ = 7.5万円。 小規模住宅用地(200㎡分):7.5万円×200㎡×1/6 = 250万円。 一般住宅用地(残り200㎡分):7.5万円×200㎡×1/3 = 500万円。 合計:250万円+500万円 = 750万円。 小規模と一般で軽減割合が異なる点と、200㎡で按分する点がポイント。

固定資産税の標準税率は 1.4% であり、市町村が条例によりこれと異なる税率を定めることはできない。次の記述の正誤を判定せよ。

解答

正解:×

固定資産税の標準税率は1.4%だが、これはあくまで「標準」であり、市町村は財政事情等により条例で異なる税率を定めることができる。「標準税率=強制」ではない点に注意。なお都市計画税の0.3%は「制限税率(上限)」であり、これを超えることはできない。

都市計画税は、原則として市街化調整区域内の土地・家屋に対して課される。次の記述の正誤を判定せよ。

解答

正解:×

地方税法に基づく都市計画税は、原則として市街化区域内の土地・家屋にしか課されない。市街化調整区域や非線引き区域の不動産には原則課税されない。都市計画事業の財源として、その恩恵を受ける市街化区域の不動産所有者から徴収するのが趣旨。

都市計画税の住宅用地に対する課税標準の特例では、200㎡以下の小規模住宅用地部分について、課税標準が固定資産税評価額の 1/6 に軽減される。次の記述の正誤を判定せよ。

解答

正解:×

小規模住宅用地(200㎡以下)の課税標準軽減は、固定資産税では1/6、都市計画税では1/3である。両者は数字が異なるので必ず区別する。「固定1/6・1/3」「都計1/3・2/3」とセットで覚えるとよい。

C さんは2026年2月にマイホームを売却し、買主に引き渡した。2026年度(2026年1月1日基準)の当該不動産の固定資産税は、市町村に対する納税義務者として C さんが全額を支払う必要がある。次の記述の正誤を判定せよ。

解答

正解:○

2026年1月1日時点では C さんが所有者だったため、市町村に対する2026年度の固定資産税の納税義務者は C さんである。実務上は売買契約で日割精算するのが慣行だが、これはあくまで当事者間の合意による精算であって、市町村に対する納税義務者は変わらない。