企業年金(DB・企業型DC)

公的年金(国民年金・厚生年金)が「1階・2階」に位置付けられるのに対し、勤務先の企業が従業員の老後資金準備のために用意する企業年金は、その上乗せとなる「3階部分」を構成します。FP3級では、企業年金の代表格である**確定給付企業年金(DB)と企業型確定拠出年金(企業型DC)**の2制度を中心に、仕組み・拠出限度額・受給時の課税が頻出論点です。

この章では、DBとDCのもっとも本質的な違い(何が「確定」しているか)から始めて、企業型DCの拠出限度額、マッチング拠出の所得控除区分、受給時の課税まで、試験で問われる順番に整理していきます。

確定給付型と確定拠出型 ── 何が「確定」しているか

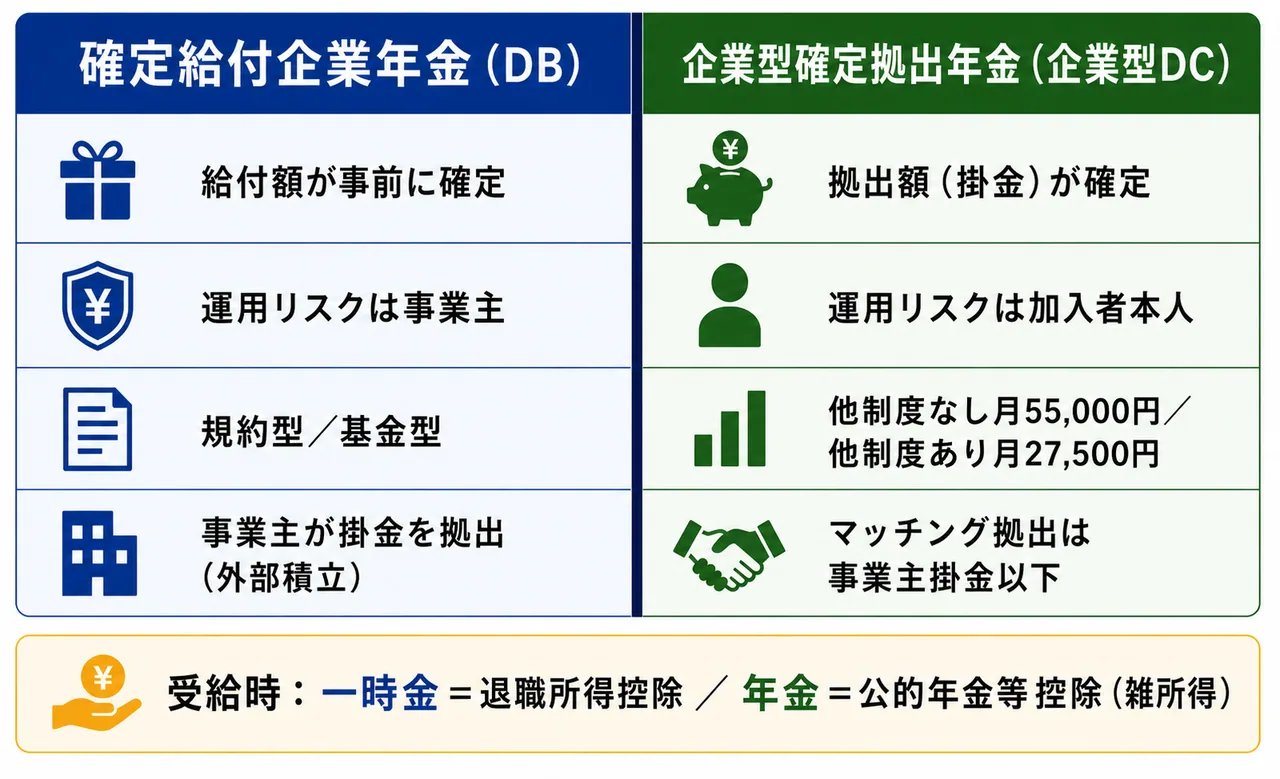

Section titled “確定給付型と確定拠出型 ── 何が「確定」しているか”企業年金の世界には、性格がまったく異なる2つの設計思想があります。**確定給付型(DB:Defined Benefit)**は「将来もらえる年金額」が事前に決まっており、**確定拠出型(DC:Defined Contribution)**は「事業主や本人が払い込む掛金額」が決まっています。名前のとおり、何が「Defined(確定)」しているかが両者の最大の違いです。

| 区分 | 確定しているもの | 運用リスクを負うのは | 給付額の決まり方 |

|---|---|---|---|

| 確定給付企業年金(DB) | 給付額(将来の年金額) | 事業主(会社) | 規約で事前に確定 |

| 確定拠出年金(DC) | 拠出額(毎月の掛金) | 加入者本人 | 拠出額×運用実績 |

DBでは、運用がうまくいかず必要な原資が不足した場合、事業主が追加拠出して埋め合わせる義務があります。一方DCでは、運用結果がそのまま給付額に反映されるため、運用リスクは加入者本人が負います。

試験で出るポイント

「DBは拠出額が確定」「DCは給付額が確定」と取り違えさせる選択肢が頻出です。Defined(確定)の対象が逆になるイメージで覚えましょう。

確定給付企業年金(DB)── 規約型と基金型

Section titled “確定給付企業年金(DB)── 規約型と基金型”確定給付企業年金法に基づく**確定給付企業年金(DB)**は、労使合意のもと年金規約を定め、将来の給付額を事前に約束する制度です。運営形態によって次の2タイプに分かれます。

| タイプ | 運営主体 | 特徴 |

|---|---|---|

| 規約型 | 事業主 | 事業主が信託銀行・生命保険会社等と契約して年金資産を外部積立で管理 |

| 基金型 | 企業年金基金(法人) | 事業主とは別の法人を設立し、基金が年金資産を管理・給付 |

いずれも、加入者の掛金は原則として事業主負担です。給付額は規約で事前確定しているため、加入者にとっては予測可能性が高い反面、事業主にとっては運用リスクと積立不足リスクを継続的に背負うことになります。近年は事業主負担が重いことから、後述する確定拠出年金への移行が進んでいます。

厚生年金基金の段階的廃止

Section titled “厚生年金基金の段階的廃止”かつて代表的な企業年金だった厚生年金基金は、2014年の厚生年金保険法等改正以降、新設は認められておらず、既存基金も段階的に解散・他制度(DB、企業型DCなど)へ移行する方向で整理が進んでいます。FP3級でもまれに「厚生年金基金は新設可能」というひっかけが出ますが、新設不可が正しい知識です。

企業型確定拠出年金(企業型DC)

Section titled “企業型確定拠出年金(企業型DC)”確定拠出年金法に基づく企業型確定拠出年金(企業型DC)は、事業主が毎月の掛金を拠出し、加入者本人が運用商品を選んで運用する制度です。給付額は拠出額と運用実績で決まります。

加入者は事業主が用意した投資信託・元本確保型商品(定期預金・保険など)の中から運用先を選び、自己責任で資産形成を行います。運用がうまくいけば老後の受取額は増え、うまくいかなければ減るのが基本です。

拠出限度額(2025年度)

Section titled “拠出限度額(2025年度)”企業型DCの掛金には、月額の拠出限度額が設けられています。他の企業年金(DB等)の有無で限度額が変わる点が頻出論点です。

| 加入者の状況 | 拠出限度額(月額) |

|---|---|

| 他の企業年金(DB等)がない場合 | 55,000円 |

| 他の企業年金(DB等)がある場合 | 27,500円 |

「他制度なし=5.5万円」「他制度あり=2.75万円」は丸暗記しておく必要があります。DBがある会社では、すでに事業主がDBで拠出を行っているため、企業型DCの限度額が半分に絞られると理解すれば筋が通ります。

マッチング拠出 ── 従業員も上乗せできる

Section titled “マッチング拠出 ── 従業員も上乗せできる”企業型DCには、事業主の掛金に加えて従業員自身も上乗せ拠出できるマッチング拠出という仕組みがあります。マッチング拠出には2つの重要な制限があります。

- 従業員の掛金は事業主掛金以下でなければならない(事業主掛金 ≧ 従業員掛金)

- 事業主掛金と従業員掛金の合計が拠出限度額以内に収まらなければならない

つまり、事業主が月20,000円拠出している会社で他制度なしなら、従業員のマッチング拠出は最大でも20,000円まで(事業主掛金以下)で、合計40,000円が55,000円以下に収まるためOKです。逆に、事業主掛金を上回る金額(たとえば25,000円)を従業員が拠出することは認められません。

試験で出るポイント

「マッチング拠出は事業主掛金より多くてもよい」という選択肢は誤りです。事業主掛金以下かつ合計が拠出限度額以内という二重の制約がかかります。

マッチング拠出の所得控除 ── 「小規模企業共済等掛金控除」

Section titled “マッチング拠出の所得控除 ── 「小規模企業共済等掛金控除」”マッチング拠出した従業員の掛金は、全額が所得控除の対象となります。ここで頻出のひっかけが、控除の区分です。

マッチング拠出の掛金(および後述するiDeCo、小規模企業共済の掛金)は、いずれも小規模企業共済等掛金控除として所得控除されます。社会保険料控除ではない点に注意してください。

| 掛金の種類 | 所得控除の区分 |

|---|---|

| 国民年金・厚生年金保険料 | 社会保険料控除 |

| 国民年金基金の掛金 | 社会保険料控除 |

| 確定拠出年金(マッチング拠出・iDeCo)の掛金 | 小規模企業共済等掛金控除 |

| 小規模企業共済の掛金 | 小規模企業共済等掛金控除 |

試験で出るポイント

「DCの掛金は確定申告で社会保険料控除になる」という選択肢は誤りです。確定拠出年金(企業型DCのマッチング拠出・iDeCo)の掛金は小規模企業共済等掛金控除の対象です。

受給時の課税 ── 一時金と年金で扱いが違う

Section titled “受給時の課税 ── 一時金と年金で扱いが違う”企業年金(DB・DC共通)は、原則として60歳以降に一時金または年金の形で受給します。受給方法によって課税の枠組みが大きく異なる点に注意しましょう。

| 受給方法 | 所得区分 | 適用される控除 |

|---|---|---|

| 一時金で受け取る | 退職所得 | 退職所得控除 |

| 年金で受け取る | 雑所得(公的年金等) | 公的年金等控除 |

退職所得は、勤続年数(DCの場合は加入期間)に応じた退職所得控除を差し引いた後、さらに1/2課税となるため税負担が軽くなります。年金として受け取る場合は、公的年金等と合算したうえで公的年金等控除が適用されます。

なお、確定拠出年金(企業型DC・iDeCo)の老齢給付金を60歳から受給するには、通算加入者等期間が10年以上必要です。加入期間が10年未満の場合は受給開始年齢が段階的に繰り下がります。

試験で出るポイント(総まとめ)

Section titled “試験で出るポイント(総まとめ)”試験で出るポイント

- DBは給付額が確定/DCは拠出額が確定。Defined(確定)の対象が逆。

- 企業型DCの拠出限度額は他制度なし55,000円・他制度あり27,500円(月額)。

- マッチング拠出は事業主掛金以下かつ合計が拠出限度額以内。

- DC・マッチング拠出の掛金は小規模企業共済等掛金控除(社会保険料控除ではない)。

- 受給時は一時金=退職所得控除/年金=公的年金等控除。

- 厚生年金基金は新設不可、既存基金は段階的に他制度へ移行。

確定給付企業年金(DB)と企業型確定拠出年金(企業型DC)の仕組みについて述べた次の記述の正誤を判定せよ。

確定給付企業年金は加入者が運用方法を選択し、運用実績によって将来の給付額が変動する制度であり、運用リスクは加入者本人が負う。

解答

正解:×

これは**確定拠出年金(DC)**の説明である。確定給付企業年金(DB)は給付額が事前に確定しており、運用リスクは事業主が負う。DBとDCは「何が確定しているか」「運用リスクの負担者」がそれぞれ逆になる点に注意。

他の企業年金制度を実施していない事業主が運営する企業型確定拠出年金(企業型DC)に加入する従業員Aさんについて、次の記述の正誤を判定せよ。

Aさんに対する事業主掛金の拠出限度額は、月額55,000円(年額660,000円)である。

解答

正解:○

企業型DCの拠出限度額は、他の企業年金制度がない場合は月額55,000円(年額660,000円)、ある場合は月額27,500円(年額330,000円)である(2025年度)。「他制度なし=5.5万円/他制度あり=2.75万円」と対で覚えておく。

企業型確定拠出年金(企業型DC)に加入するBさんが、マッチング拠出を行うことを検討している。Bさんの会社では事業主掛金が月額20,000円で、他の企業年金制度はない。次の記述の正誤を判定せよ。

Bさんはマッチング拠出として月額25,000円を上乗せ拠出することができる。事業主掛金と合計しても45,000円であり、拠出限度額の月額55,000円を超えないためである。

解答

正解:×

マッチング拠出には**「従業員掛金 ≦ 事業主掛金」**という制約があり、Bさんの場合は事業主掛金20,000円を超えることができない。合計が拠出限度額(55,000円)以内であっても、従業員掛金が事業主掛金を上回ることは認められない。Bさんがマッチング拠出できるのは月額20,000円までである。

確定拠出年金(企業型DCのマッチング拠出およびiDeCo)の掛金に関する税制について、次の記述の正誤を判定せよ。

加入者本人が拠出した確定拠出年金の掛金は、その全額が社会保険料控除の対象となる。

解答

正解:×

確定拠出年金(企業型DCのマッチング拠出およびiDeCo)の掛金は、全額が小規模企業共済等掛金控除の対象となる。社会保険料控除ではない点が頻出のひっかけポイント。なお、国民年金・厚生年金保険料や国民年金基金の掛金は社会保険料控除の対象である。

企業年金の老齢給付金の受給時の課税について、次の記述の正誤を判定せよ。

企業型確定拠出年金の老齢給付金を一時金で受け取った場合、その所得は退職所得として扱われ、退職所得控除を適用したうえで2分の1課税の対象となる。

解答

正解:○

企業型DC(および確定給付企業年金)の老齢給付金を一時金で受け取った場合は、退職所得として課税され、勤続年数(DCは加入者期間)に応じた退職所得控除を差し引いた後、さらに1/2課税となる。年金として受け取った場合は雑所得(公的年金等)として、公的年金等控除が適用される。

企業年金の制度設計について、次の記述の正誤を判定せよ。

厚生年金基金は、現在も新規に設立することができ、確定給付企業年金や企業型確定拠出年金とともに代表的な企業年金制度として位置付けられている。

解答

正解:×

厚生年金基金は、2014年の厚生年金保険法等改正以降、新規設立は認められていない。既存の基金についても段階的に解散または確定給付企業年金(DB)・企業型確定拠出年金(企業型DC)等への移行が進められており、企業年金の中心はDB・DCの2本柱に移っている。