公的医療保険(健康保険)

会社員や公務員、その家族の医療費を支える仕組みが健康保険(けんぽ)です。病院窓口で「3割」しか払わずに済むのも、入院や長期療養で給料が止まったときに傷病手当金が支給されるのも、すべて健康保険という公的医療保険の給付です。

FP3級では、健康保険の保険者・被保険者の区分、自己負担割合、傷病手当金や出産関連の給付要件、退職後も健保を続けられる任意継続被保険者の要件が繰り返し問われます。数値(割合・期間・日数)を正確に押さえることがそのまま得点に直結する分野です。

公的医療保険の全体像

Section titled “公的医療保険の全体像”日本は国民皆保険制度を採用しており、すべての国民が何らかの公的医療保険に加入しています。そのうち被用者(会社員・公務員)が加入するのが健康保険で、本章ではこの健康保険を扱います。自営業者等の国民健康保険、75歳以上の後期高齢者医療制度は次章で扱います。

| 制度 | 主な対象者 | 保険者 |

|---|---|---|

| 健康保険(協会けんぽ) | 中小企業の会社員とその家族 | 全国健康保険協会 |

| 健康保険(組合健保) | 主に大企業の会社員とその家族 | 健康保険組合 |

| 共済組合 | 公務員・私学教職員とその家族 | 各共済組合 |

| 国民健康保険 | 自営業者・無職者など | 市町村・国保組合 |

| 後期高齢者医療制度 | 75歳以上(障害認定で65歳以上) | 後期高齢者医療広域連合 |

試験で出るポイント

健康保険の保険者は「協会けんぽ=中小企業向け/組合健保=大企業向け」とまず大枠で整理しましょう。協会けんぽの保険者は全国健康保険協会で、国ではない点に注意。

被保険者と被扶養者

Section titled “被保険者と被扶養者”健康保険では、勤務先で適用を受ける本人を被保険者、その被保険者によって生計を維持されている家族を被扶養者といいます。被扶養者に該当すると、被保険者の保険料だけで医療給付を受けられます(被扶養者は別途保険料を払う必要がない)。

被扶養者の要件(年収130万円ルール)

Section titled “被扶養者の要件(年収130万円ルール)”被扶養者として認められるには、被保険者と生計維持関係にあり、原則として次の収入要件を満たす必要があります。

| 区分 | 年収の上限 | 補足 |

|---|---|---|

| 60歳未満(一般) | 年収130万円未満 | かつ被保険者の年収の2分の1未満 |

| 60歳以上または障害者 | 年収180万円未満 | かつ被保険者の年収の2分の1未満 |

「年収130万円の壁」と呼ばれるのがこの基準です。これを超えると被扶養者から外れ、自分自身で健康保険・年金に加入することになります。

試験で出るポイント

被扶養者の要件は「年収130万円未満(60歳以上・障害者は180万円未満)」かつ「被保険者の年収の2分の1未満」をセットで覚えましょう。なお、判定対象の収入には給与だけでなく雇用保険の失業給付や公的年金も含まれます。

標準報酬月額のしくみ

Section titled “標準報酬月額のしくみ”健康保険料・厚生年金保険料の計算には標準報酬月額という仕組みが使われます。実際の給与額をそのまま使うのではなく、給与の額をいくつかの等級に区分し、その等級ごとに定められた金額(標準報酬月額)に保険料率を掛けて保険料を算定します。

健康保険の標準報酬月額は第1級(5万8千円)から第50級(139万円)までの50等級に区分されており、原則として毎年4月〜6月の給与平均をもとに、その年9月から翌年8月までの保険料が決まります(定時決定)。賞与については別途、標準賞与額(年度上限573万円)に保険料率を掛けて徴収されます。

なお、健康保険料は労使折半(会社と本人で半分ずつ負担)です。給与明細の「健康保険料」欄に記載されているのは本人負担分(半額)になります。

自己負担割合 ── 年齢区分でかわる「窓口負担」

Section titled “自己負担割合 ── 年齢区分でかわる「窓口負担」”医療機関で支払う一部負担金(窓口負担)の割合は、年齢区分によって異なります。FP3級では数値を正確に問われるため、表ごと暗記しましょう。

| 年齢区分 | 自己負担割合 |

|---|---|

| 小学校就学前(義務教育就学前) | 2割 |

| 小学校就学〜70歳未満 | 3割 |

| 70歳〜74歳(一般・低所得者) | 2割 |

| 70歳〜74歳(現役並み所得者) | 3割 |

| 75歳以上(一般) | 1割 |

| 75歳以上(一定以上所得) | 2割 |

| 75歳以上(現役並み所得者) | 3割 |

ポイントは、就学前は2割、現役世代(就学〜69歳)は3割、70〜74歳は原則2割、75歳以上は原則1割という基本パターンに、現役並み所得者は3割という上書きルールが乗る、という構造です。

試験で出るポイント

「小学校就学前 = 2割」「就学後70歳未満 = 3割」「70〜74歳 = 2割(現役並み3割)」「75歳以上 = 1割(一定以上所得2割/現役並み3割)」の4段階で押さえます。70歳未満の現役世代を一律「3割」と覚えるのが第一歩です。

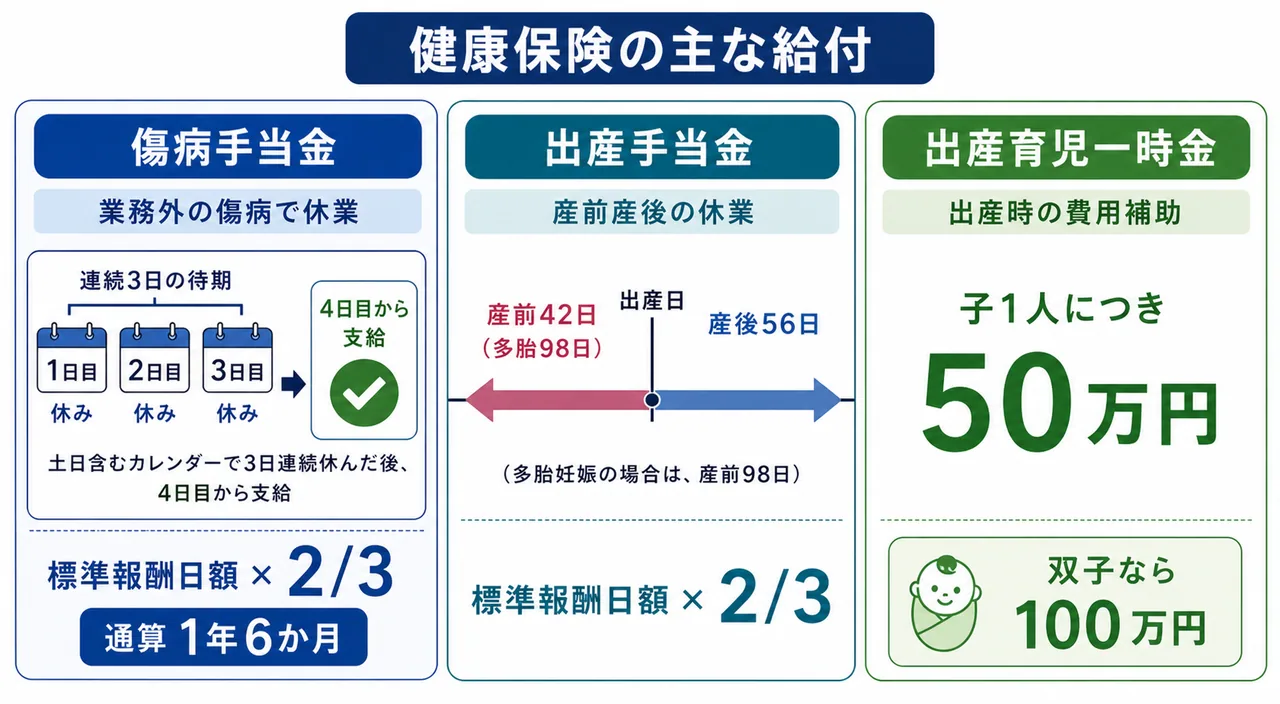

健康保険の主な給付

Section titled “健康保険の主な給付”健康保険の給付は「医療を直接受ける給付(療養の給付等)」と「現金で支給される給付(現金給付)」に大別できます。FP3級で出題の中心となるのは現金給付のうち傷病手当金・出産手当金・出産育児一時金の3つです。

傷病手当金 ── 病気・ケガで働けないときの所得保障

Section titled “傷病手当金 ── 病気・ケガで働けないときの所得保障”傷病手当金は、被保険者が業務外の病気やケガで働けなくなり、給与の支払いを受けられないときに支給される所得保障です。

| 項目 | 内容 |

|---|---|

| 支給対象 | 業務外の傷病で療養のため労務不能 |

| 待期期間 | 連続3日間の労務不能(待期完成)が必要 |

| 支給開始 | 待期完成後の4日目以降で労務不能だった日について |

| 支給額 | 支給開始日以前の継続した12か月の標準報酬月額の平均 ÷ 30 × 2/3(標準報酬日額の2/3) |

| 支給期間 | 同一の傷病について、支給開始日から通算1年6か月 |

最大のポイントは、連続して3日休んで初めて待期が完成し、4日目から支給開始となる点です。3日のうちに1日でも出社してしまうと待期がリセットされ、再び連続3日が必要になります。

支給期間は2022年1月の改正で「支給開始日から起算して1年6か月」から「通算1年6か月」に変わりました。途中で復職して給与が支払われた期間は支給期間にカウントされず、復職後に再び労務不能になればその分を後ろに繰り延べて支給されます。

試験で出るポイント

傷病手当金は「連続3日の待期+4日目から/支給額は標準報酬日額の2/3/通算1年6か月」の3点セットで覚えます。「連続3日の途中に1日出社しても待期が完成する」「支給期間は1年」などのひっかけが頻出です(2024年5月 問32など)。

出産手当金 ── 産前産後の所得保障

Section titled “出産手当金 ── 産前産後の所得保障”出産手当金は、被保険者が出産のため労務に従事せず、給与を受けられないときに支給される現金給付です。

| 項目 | 内容 |

|---|---|

| 支給期間 | 出産日(出産予定日が早まればその日)以前42日(多胎妊娠は98日)から、出産翌日以後56日まで |

| 支給額 | 標準報酬日額の2/3 |

支給額の計算式(標準報酬日額の2/3)は傷病手当金と同じです。両者は性質が似ているので、**「業務外の傷病で休む=傷病手当金」「出産で休む=出産手当金」**と用途で区別しましょう。

出産育児一時金 ── 出産費用の補助

Section titled “出産育児一時金 ── 出産費用の補助”出産育児一時金は、被保険者または被扶養者が出産したときに、子1人につき原則50万円が支給される給付です(産科医療補償制度に加入していない医療機関での出産の場合は48.8万円)。双子なら2人分(100万円)が支給されます。

実務的には、医療機関に直接支払う直接支払制度を使うことが多く、被保険者は窓口で出産費用と一時金との差額のみ精算する形が一般的です。

試験で出るポイント

出産関連は 「出産手当金(標準報酬日額×2/3)=産前42日+産後56日」「出産育児一時金 = 子1人につき50万円」 の数値セットで暗記しましょう。前者は所得保障、後者は出産費用補助、と性格が異なる点も理解しておきます。

高額療養費は、同一月(暦月)の医療費の自己負担額が一定の限度額を超えたとき、超過分が払い戻される制度です。所得区分ごとに自己負担限度額が決まっており、世帯合算や多数該当による軽減もあります。詳しくは次章「国民健康保険・後期高齢者医療制度」とあわせて整理します。

任意継続被保険者 ── 退職後も健康保険を続ける

Section titled “任意継続被保険者 ── 退職後も健康保険を続ける”会社を退職すると、原則として翌日に健康保険の被保険者資格を失います。しかし一定の要件を満たせば、退職後も最長2年間、本人の希望で健康保険を続けることができます。これを任意継続被保険者といいます。

| 項目 | 内容 |

|---|---|

| 資格要件 | 資格喪失日の前日まで継続して2か月以上被保険者であったこと |

| 申請期限 | 資格喪失日から20日以内 |

| 加入できる期間 | 最長2年間 |

| 保険料 | 全額自己負担(在職中は労使折半だったが、任意継続では事業主負担分も本人が払う) |

最大のポイントは**「2か月以上の加入実績/20日以内の申請/最長2年」**の3つの数値です。試験では「2年以上加入が必要」「申請は2か月以内」「最長1年」など、似た数字を入れ替えたひっかけが頻出します。

退職後の医療保険の選択肢は次の3つで、保険料・保障内容を比較して選ぶことになります。

| 選択肢 | 主な特徴 |

|---|---|

| 任意継続被保険者(健保) | 最長2年、保険料は全額自己負担 |

| 国民健康保険(市町村) | 保険料は前年所得・世帯人数等で算定、減免あり |

| 家族の被扶養者(健保) | 保険料負担なし。年収130万円未満等の要件あり |

試験で出るポイント

任意継続被保険者は「前日まで2か月以上の加入/20日以内に申請/最長2年/保険料は全額自己負担」の4点を必ず正確に。退職してからゆっくり考えていると20日を過ぎ、申請できなくなるというひっかけもそのまま出題されます。

よくある誤解

Section titled “よくある誤解”実際の試験で繰り返し問われるひっかけパターンは次の3つです。

- 「傷病手当金は休んだ初日から支給される」── 誤り。連続3日間の待期完成後、4日目以降の労務不能日について支給されます。

- 「任意継続被保険者は退職後すぐ申請しないと資格を失う」のあとに続く具体的な期限を取り違える。正しくは資格喪失日から20日以内で、被保険者期間「2か月以上」の数字と入れ替えるひっかけが頻出。

- 「協会けんぽの保険者は国である」── 誤り。協会けんぽの保険者は全国健康保険協会(特別の法律に基づく公法人)であり、国そのものではありません。

試験で出るポイント(総まとめ)

Section titled “試験で出るポイント(総まとめ)”試験で出るポイント

- 協会けんぽ=中小企業向け/組合健保=大企業向け。協会けんぽの保険者は全国健康保険協会。

- 自己負担割合は 就学前2割/就学〜69歳3割/70〜74歳2割(現役並み3割)/75歳〜1割(一定以上所得2割・現役並み3割)。

- 傷病手当金:連続3日の待期 → 4日目から、標準報酬日額の2/3、通算1年6か月。

- 出産手当金:産前42日+産後56日、標準報酬日額の2/3。

- 出産育児一時金:子1人につき50万円。

- 任意継続被保険者:前日まで継続2か月以上加入/20日以内に申請/最長2年/保険料は全額自己負担。

健康保険の被保険者である会社員のAさんは、業務外の傷病で会社を休んだ。Aさんは月曜日から休み始め、月曜・火曜と連続して欠勤、水曜にどうしても外せない打ち合わせのため半日だけ出社して労務に就き、木曜・金曜・土曜と再び欠勤した。次の記述の正誤を判定せよ。

Aさんが受け取る傷病手当金は、最初の月曜日から起算して4日目にあたる木曜日から支給される。

解答

正解:×

傷病手当金の支給開始には、連続3日間の労務不能(待期)の完成が必要である。Aさんは水曜日に労務に就いており、月曜・火曜の2日で待期がリセットされている。木曜・金曜・土曜と再び3日連続で休んでようやく待期が完成し、その後の4日目以降が支給対象となる。「連続して」3日休む必要がある点が要点。

健康保険の被保険者であるBさん(会社員、35歳)が業務外の病気で長期療養することになり、傷病手当金を受給することとなった。次の記述の正誤を判定せよ。

傷病手当金の1日あたりの支給額は、支給開始日以前の継続した12か月間の各月の標準報酬月額の平均額を30で除した金額の3分の2に相当する額である。

解答

正解:○

傷病手当金の支給額は「支給開始日以前12か月の標準報酬月額の平均 ÷ 30 × 2/3」(標準報酬日額の2/3)で計算される。「3分の2」と「12か月平均」がポイント。「2分の1」「6か月平均」「直近1か月の標準報酬」などに置き換えたひっかけ選択肢に注意したい。

健康保険の被保険者が、被保険者資格を喪失した後も任意継続被保険者として健康保険を継続する場合に関する次の記述の正誤を判定せよ。

任意継続被保険者となるには、資格喪失日の前日まで継続して2年以上の被保険者期間が必要であり、加入できる期間は最長で1年6か月である。

解答

正解:×

正しくは、資格喪失日の前日まで継続して2か月以上の被保険者期間があり、加入できる期間は最長2年間である。「2か月」と「2年」が問題文では入れ替えられている。あわせて、申請期限は資格喪失日から20日以内であることも押さえておきたい。

健康保険の自己負担割合に関する次の記述のうち、最も適切なものはどれか。

① 小学校就学前の乳幼児が医療機関で受診したときの自己負担割合は3割である。 ② 70歳の会社員(現役並み所得者ではない)が医療機関で受診したときの自己負担割合は2割である。 ③ 75歳以上の被保険者の自己負担割合はすべての所得区分で1割である。

解答

正解:②

①は誤り(小学校就学前は2割)。③も誤り(75歳以上は原則1割だが、一定以上所得は2割、現役並み所得者は3割)。②が正しく、70〜74歳の一般・低所得者は2割、現役並み所得者のみ3割となる。

全国健康保険協会管掌健康保険の被保険者であるCさん(女性)が出産した場合の給付に関する次の記述の正誤を判定せよ。

出産手当金は、出産日(実際の出産日が出産予定日より遅れた場合は予定日)以前42日(多胎妊娠の場合は98日)から、出産日後56日までの間で労務に服さなかった期間について、標準報酬日額の3分の2に相当する額が支給される。

解答

正解:○

出産手当金の支給期間は「産前42日(多胎は98日)+産後56日」、支給額は「標準報酬日額の2/3」で正しい。なお、出産予定日より実際の出産が遅れた場合は遅れた期間も支給対象となるため、「出産予定日」を起点に計算する点が要点である。

健康保険の被保険者であるDさんに、被扶養者として認定されている専業主婦の妻Eさんがいる。Eさんは令和8年から週3日のパート勤務を始めた。次の記述の正誤を判定せよ。

Eさんの年間収入の見込み額が130万円以上となり、かつ被保険者であるDさんの年収の2分の1以上となった場合、Eさんは原則として健康保険の被扶養者から外れる。

解答

正解:○

健康保険の被扶養者の収入要件は、原則として年収130万円未満(60歳以上または障害者は180万円未満)かつ被保険者の年収の2分の1未満である。両条件を満たさなくなれば被扶養者から外れ、Eさん自身が勤務先または市町村の健康保険に加入する必要が生じる。

健康保険の被保険者であるFさんは、令和8年6月末日付で会社を退職することになった。Fさんは退職後、健康保険の任意継続被保険者となることを検討している。Fさんの被保険者期間は通算3年8か月である。次の記述のうち最も不適切なものはどれか。

① Fさんは、資格喪失日(退職日の翌日)から20日以内に申請すれば、任意継続被保険者となることができる。 ② Fさんが任意継続被保険者となった場合、加入できる期間は最長2年間である。 ③ Fさんが任意継続被保険者となった場合、保険料は在職中と同様に労使折半となり、半額が事業主から徴収される。

解答

正解:③

任意継続被保険者の保険料は、事業主負担分も含めて全額本人が自己負担する。在職中は労使折半だが、任意継続後は会社との雇用関係はないため、保険料の半分を事業主が支払うことはない。①(20日以内に申請)、②(最長2年)はいずれも正しい。