不動産譲渡所得(長短区分・概算取得費)

不動産を売却して利益が出ると、その売却益には所得税・住民税が課されます。これが不動産譲渡所得です。

ただ、給与所得や事業所得のような他の所得とは別に分けて課税される(申告分離課税)うえ、所有期間の長さで税率が大きく変わるという独特のルールがあります。さらに、取得時の領収書を紛失した場合の救済策(概算取得費)など、計算方法にも独自の論点があります。

この章では、所得税法および租税特別措置法に基づく不動産譲渡所得の基本構造(計算式・長短区分・取得費/譲渡費用の範囲・概算取得費)を体系的に整理します。

譲渡所得の計算式 ── まず全体像を押さえる

Section titled “譲渡所得の計算式 ── まず全体像を押さえる”不動産(土地・建物)の譲渡所得は、次の式で計算されます。

譲渡所得 = 譲渡価額 − (取得費 + 譲渡費用)− 特別控除

それぞれの要素を分解すると、

- 譲渡価額:売却したときに受け取った金額(売買代金)。

- 取得費:その不動産を買ったときに支払った金額や、その後の付随費用(後述)。

- 譲渡費用:今回売るときにかかった費用(仲介手数料・印紙税など)。

- 特別控除:マイホーム3,000万円控除や空き家3,000万円控除など、要件を満たす場合に差し引ける金額(次の章で詳述)。

たとえば、5,000万円で買った土地・建物を8,000万円で売却し、譲渡費用が200万円かかった場合、

- 譲渡所得 = 8,000万円 − (5,000万円 + 200万円) = 2,800万円

この2,800万円が、税率の対象となる課税譲渡所得です。

長期譲渡所得と短期譲渡所得 ── 5年で税率が半分以下に

Section titled “長期譲渡所得と短期譲渡所得 ── 5年で税率が半分以下に”不動産の譲渡所得は、所有期間によって長期譲渡所得と短期譲渡所得に区分され、税率が大きく変わります。これは租税特別措置法31条・32条に基づく区分です。

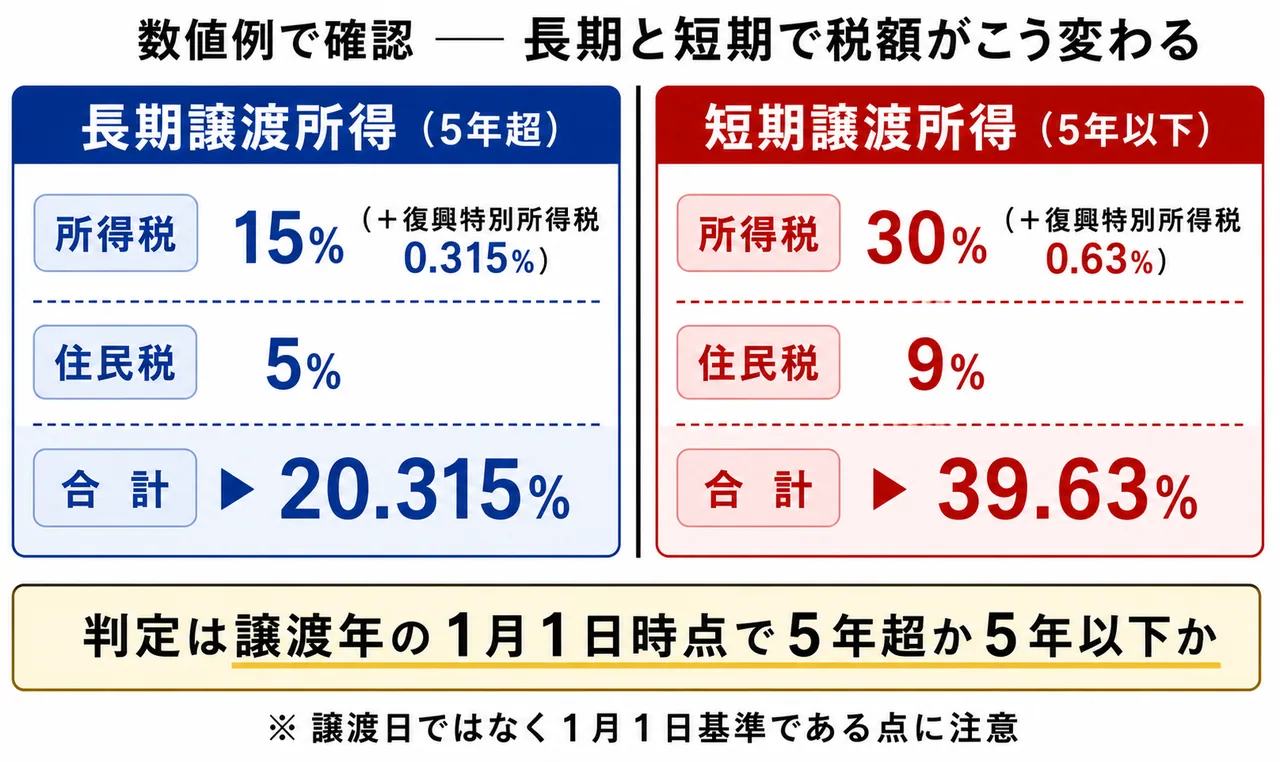

判定基準は「譲渡日」ではなく「譲渡年の1月1日」

Section titled “判定基準は「譲渡日」ではなく「譲渡年の1月1日」”最大のひっかけポイントは、所有期間の判定基準日です。直感的には「売却した日」で判定したくなりますが、正解は 「譲渡した年の1月1日時点」 です。

| 区分 | 所有期間 | 判定基準日 |

|---|---|---|

| 長期譲渡所得 | 5年超 | 譲渡した年の1月1日時点で5年超 |

| 短期譲渡所得 | 5年以下 | 譲渡した年の1月1日時点で5年以下 |

たとえば、2020年7月に取得した土地を2025年8月に売却した場合を考えましょう。

- カレンダー上の所有期間:2020年7月~2025年8月 → 約5年1ヶ月(5年超)

- しかし、判定は2025年1月1日時点:2020年7月~2025年1月1日 → 約4年6ヶ月 → 5年以下

このため、5年超のように見えても短期譲渡所得として扱われます。長期譲渡として処理したいなら、2026年1月1日まで売却を待つ必要があります。

試験で出るポイント

「譲渡した年の1月1日時点で所有期間が5年を超えていれば長期譲渡所得」が定型のルールです。「譲渡日に5年超なら長期」という選択肢は誤りで、頻出のひっかけパターンです。

税率の違い ── 長期は約20%、短期は約40%

Section titled “税率の違い ── 長期は約20%、短期は約40%”長期と短期では、税率が約2倍違います。

| 区分 | 所得税率(復興特別所得税込み) | 住民税率 | 合計税率 |

|---|---|---|---|

| 長期譲渡所得(5年超) | 15.315%(復興特別所得税0.315%含む) | 5% | 20.315% |

| 短期譲渡所得(5年以下) | 30.63%(同上) | 9% | 39.63% |

譲渡所得が3,000万円だったとすると、

- 長期:3,000万円 × 20.315% = 約609万円

- 短期:3,000万円 × 39.63% = 約1,189万円

その差は約580万円。所有期間を1日でも誤ると数百万円単位で税負担が変わるため、不動産投資・マイホーム売却ともに「いつ売るか」が極めて重要になります。

取得費 ── 「買ったときの値段」だけではない

Section titled “取得費 ── 「買ったときの値段」だけではない”取得費は、その不動産を「買ったときにかかった費用全体」です。単純な買い入れ価格だけでなく、付随的な費用も含まれます。

取得費に含まれるもの

Section titled “取得費に含まれるもの”- 不動産の 購入代金(土地・建物本体の代金)

- 取得時に支払った 仲介手数料

- 取得時に支払った 不動産取得税・登録免許税・印紙税

- 購入後に支出した 改良費(資本的支出)

- 取得後の 登記費用、測量費 など

ただし、建物の取得費については、経過した年数分の減価償却費相当額を差し引く必要があります(建物は時の経過とともに価値が減るため)。土地は減価償却の対象外なので、購入価格がそのまま取得費になります。

概算取得費 ── 領収書を紛失した場合の5%ルール

Section titled “概算取得費 ── 領収書を紛失した場合の5%ルール”「祖父の代から持っている土地」「相続で受け継いだ古いマンション」など、購入時の契約書や領収書が残っていない/取得費が不明な場合、租税特別措置法31条の4に基づく概算取得費が使えます。

概算取得費 = 譲渡価額の 5%

たとえば、取得費不明の土地を3,000万円で売却した場合、概算取得費は「3,000万円×5% = 150万円」として処理できます。実際の取得費が分からなくても、譲渡所得を計算できるようにする救済規定です。

また、実際の取得費が判明していても、それが譲渡価額の5%未満であれば、概算取得費(5%)を選択する方が有利になります。

試験で出るポイント

「概算取得費は譲渡価額の**10%**である」「15%である」といった選択肢は誤りです。**5%**を必ず覚えましょう。譲渡価額の10%・15%という数値は他制度(収用等の特別控除など)と混同しやすいので注意。

譲渡費用 ── 「売るときにかかった費用」

Section titled “譲渡費用 ── 「売るときにかかった費用」”譲渡費用は、今回の売却のために直接支出した費用です。取得費とは別枠で控除できます。

譲渡費用に含まれるもの

Section titled “譲渡費用に含まれるもの”- 売却時の 仲介手数料(不動産仲介会社へ支払う手数料)

- 売却に伴う 印紙税(売買契約書に貼った印紙)

- 売却のための 建物取り壊し費用(更地にして売る場合)

- 売却時の 測量費・広告費

- 借家人を立ち退かせるために支払った 立退料

譲渡費用に含まれないもの

Section titled “譲渡費用に含まれないもの”- 修繕費(資産の維持管理費は譲渡費用ではない)

- 固定資産税(保有時の費用であり譲渡とは関係ない)

- 抵当権抹消登記費用(売主の事情によるもの)

「売るためにかかった費用か、保有のための費用か」という観点で区別するのがコツです。

数値例で確認 ── 長期と短期で税額がこう変わる

Section titled “数値例で確認 ── 長期と短期で税額がこう変わる”譲渡価額:5,000万円、取得費(領収書あり):3,000万円、譲渡費用:200万円のケースで、長期と短期での税額差を確認します。

- 譲渡所得 = 5,000万円 −(3,000万円 + 200万円)= 1,800万円

- 長期譲渡所得(5年超):1,800万円×20.315% = 約366万円

- 短期譲渡所得(5年以下):1,800万円×39.63% = 約713万円

取得費・譲渡費用・特別控除の関係まとめ

Section titled “取得費・譲渡費用・特別控除の関係まとめ”譲渡所得の計算要素を1枚にまとめると次のようになります。

| 計算要素 | 内容 | 代表例 |

|---|---|---|

| 譲渡価額 | 売却で受け取った金額 | 売買代金 |

| 取得費 | 購入時の費用合計 | 購入代金、購入時の仲介手数料・登録免許税・不動産取得税、改良費 |

| 取得費(特例) | 取得費不明時 | 概算取得費=譲渡価額の5% |

| 譲渡費用 | 売却時の費用 | 売却時の仲介手数料・印紙税、建物取り壊し費用、立退料 |

| 特別控除 | 政策的な控除 | マイホーム3,000万円特別控除、空き家3,000万円控除など |

試験で出るポイント(総まとめ):

- 長期・短期の判定は 「譲渡日」ではなく「譲渡年の1月1日」 で5年超か否か。

- 長期譲渡所得の合計税率は 20.315%、短期譲渡所得は 39.63% で約2倍の差。

- 概算取得費は譲渡価額の5%。10%や15%ではない。

- 取得費=買ったときの費用、譲渡費用=売るときの費用、として区別。

- 譲渡所得は給与・事業所得とは合算しない申告分離課税。

土地・建物の譲渡所得が長期譲渡所得に該当するか短期譲渡所得に該当するかは、譲渡日における所有期間が5年を超えているか否かで判定する。次の記述の正誤を判定せよ。

解答

正解:×

租税特別措置法31条・32条に基づき、長期・短期の判定は譲渡した年の1月1日時点で所有期間が5年を超えているかで行う。譲渡日(売却日)ではない。たとえば2020年7月取得・2025年8月譲渡なら、2025年1月1日時点で約4年6ヶ月であり短期譲渡所得となる。

長期譲渡所得(土地・建物)に対する税率は、所得税15%(復興特別所得税を含めて15.315%)、住民税5%、合計**20.315%**である。次の記述の正誤を判定せよ。

解答

正解:○

長期譲渡所得(5年超)の税率は、所得税15%+復興特別所得税0.315%+住民税5%=20.315%。短期譲渡所得は所得税30%+復興特別所得税0.63%+住民税9%=**39.63%**で約2倍となる。長短の数字を取り違える出題が頻出。

D さんは祖父から相続した土地を売却したが、取得時の契約書・領収書が残っていない。譲渡価額が4,000万円のとき、概算取得費として認められる金額として最も適切なものはどれか。

① 200万円 ② 400万円 ③ 600万円

解答

正解:①

租税特別措置法31条の4に基づき、取得費が不明な場合は**譲渡価額の5%**を概算取得費として用いることができる。4,000万円×5% = 200万円。10%や15%は誤り。実際の取得費が判明していても、5%未満であれば概算取得費を選択する方が有利となる。

E さんが譲渡価額6,000万円・取得費(実額)4,500万円・譲渡費用300万円で土地・建物を売却した場合、譲渡所得の金額として最も適切なものはどれか。

① 1,200万円 ② 1,500万円 ③ 1,800万円

解答

正解:①

譲渡所得 = 譲渡価額 −(取得費+譲渡費用)= 6,000万円 −(4,500万円+300万円)= 1,200万円。 取得費は購入代金や購入時の仲介手数料等の合計、譲渡費用は売却時の仲介手数料・印紙税・取り壊し費用等が含まれる。両者は別枠で控除する点に注意。

土地・建物の譲渡所得の計算において、譲渡費用には売却時の仲介手数料および売却のための建物取り壊し費用が含まれる。次の記述の正誤を判定せよ。

解答

正解:○

譲渡費用は「売却するために直接支出した費用」であり、売却時の仲介手数料、契約書の印紙税、更地にするための建物取り壊し費用、立退料、測量費・広告費などが該当する。 一方、保有期間中の修繕費・固定資産税などは譲渡費用に含まれない(保有のための費用であり、譲渡に直接関係しないため)。

土地・建物の譲渡所得は、給与所得や事業所得などの他の所得と合算して総合課税で計算される。次の記述の正誤を判定せよ。

解答

正解:×

所得税法および租税特別措置法により、土地・建物の譲渡所得は他の所得と合算せず、申告分離課税として独自の税率(長期20.315%・短期39.63%)で課税される。総合課税ではない。なお、超過累進税率の対象となるのは給与所得・事業所得などであり、譲渡所得には適用されない。