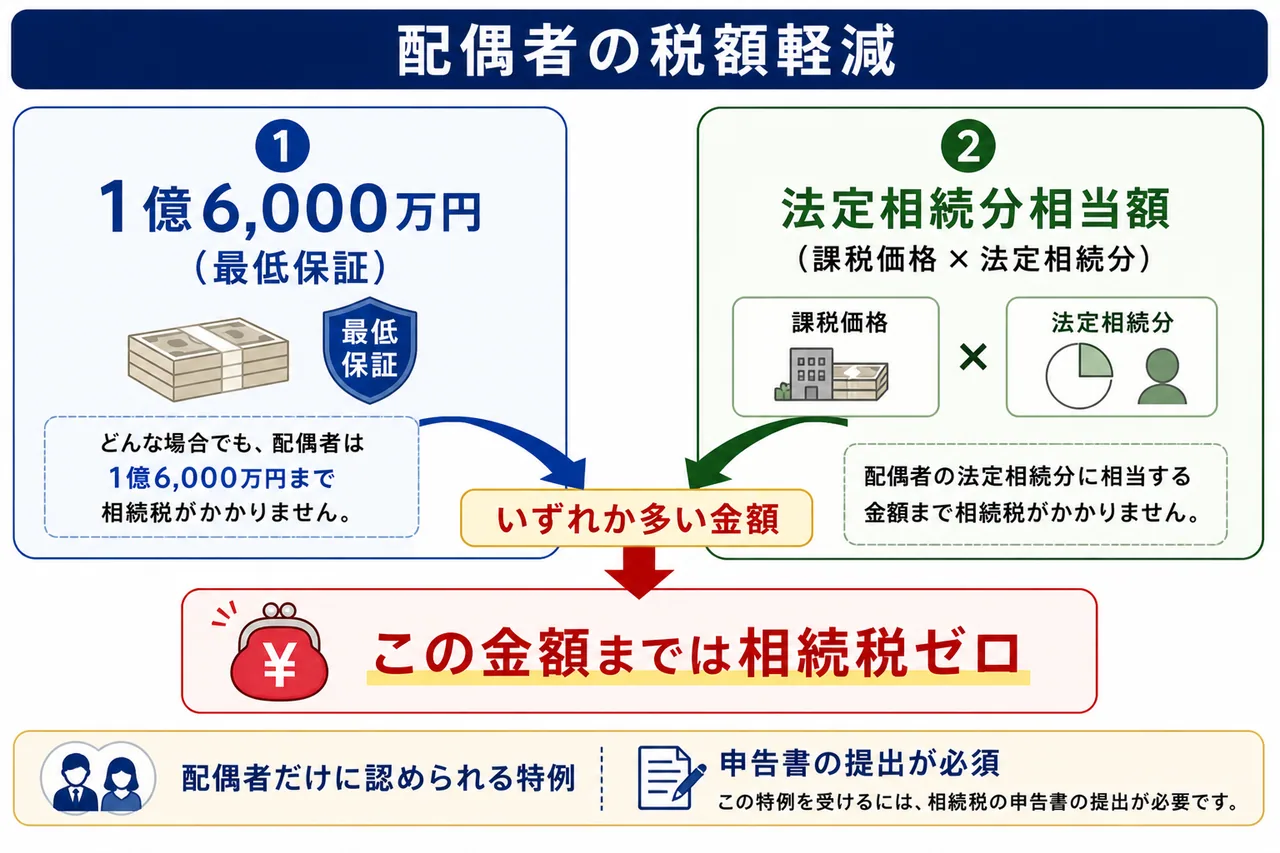

配偶者の税額軽減

相続税にはさまざまな特例がありますが、その中でも納税額に対するインパクトが圧倒的に大きいのが、亡くなった人(被相続人)の配偶者だけが使える 配偶者の税額軽減 という制度です。相続税法第19条の2に規定されており、配偶者が取得した遺産が一定額までなら相続税がゼロになります。

なぜ配偶者に対してだけ、ここまで大きな軽減が用意されているのでしょうか。背景には次のような考え方があります。第1に、夫婦が生涯をかけて築いた財産には、配偶者の貢献分も含まれているため、その分まで相続税で取り上げてしまうのは公平でないという夫婦財産形成への配慮。第2に、残された配偶者が引き続き生活していくための 生活保障 の観点。第3に、配偶者が相続した財産は、その配偶者が亡くなった「二次相続」の際にあらためて課税されるため、二重課税にならないよう調整するという理由です。

この章では、配偶者の税額軽減の中身(いくらまで非課税か)と、適用するために必要な要件、そして実務上の注意点を整理します。FP3級の学科試験では、金額(1億6,000万円) と 適用要件(申告書提出が必須) を中心にほぼ毎回問われる頻出論点です。

配偶者の税額軽減のしくみ

Section titled “配偶者の税額軽減のしくみ”軽減される金額の上限

Section titled “軽減される金額の上限”配偶者が相続または遺贈で財産を取得した場合、次の いずれか多い金額 までは相続税が課税されません。

| 比較対象 | 内容 |

|---|---|

| ① 1億6,000万円 | どんな相続でも最低限保証される金額 |

| ② 配偶者の法定相続分相当額 | 課税価格の合計額に法定相続分を掛けた金額 |

たとえば法定相続人が「配偶者と子」の場合、配偶者の法定相続分は 2分の1 です。仮に課税価格の合計が10億円なら、配偶者の法定相続分相当額は5億円となり、こちらのほうが1億6,000万円より大きいので、5億円まで の取得分について相続税がゼロになります。

逆に課税価格の合計が2億円であれば、法定相続分相当額は1億円ですが、1億6,000万円のほうが大きいため 1億6,000万円まで が非課税枠となります。配偶者が遺産を全部取得しても課税が発生しないわけです。

試験で出るポイント

「1億6,000万円または法定相続分相当額のいずれか多い金額」が試験の最頻出キーワードです。「いずれか少ない金額」「合計した金額」は誤りで、選択肢で取り違えさせる出題が頻発します。また、上限金額を「1億2,000万円」「1億8,000万円」「2億円」とすり替える誤答パターンにも注意しましょう。

計算のイメージ

Section titled “計算のイメージ”具体例で計算の流れを確認しましょう。

例:被相続人Aさんが死亡し、相続人は配偶者Bさんと子Cさん。課税価格の合計額は4億円。法定相続分どおりに分割し、配偶者Bさんが2億円、子Cさんが2億円を取得した。

この場合、配偶者Bさんの軽減額の判定は次のとおりです。

- 法定相続分相当額:4億円 × 1/2 = 2億円

- 1億6,000万円との比較:2億円 > 1億6,000万円 ⇒ 2億円が上限

- Bさんの実際の取得額:2億円 ≦ 2億円

Bさんの取得額(2億円)は軽減額の上限(2億円)の範囲内に収まっているため、Bさんに対する相続税はゼロとなります。子Cさんの取得分(2億円)に対しては通常どおり相続税が課されます。

適用するための要件

Section titled “適用するための要件”配偶者の税額軽減は自動的に適用されるわけではなく、いくつかの要件を満たす必要があります。FP3級ではこの要件部分が頻繁に問われます。

法律上の婚姻関係にある配偶者であること

Section titled “法律上の婚姻関係にある配偶者であること”ここでいう「配偶者」とは、戸籍上の婚姻関係にある配偶者 を指します。婚姻期間の長短は問われず、たとえ婚姻期間が1年であっても適用できますが、次のような関係は対象外です。

| ケース | 配偶者の税額軽減の対象 |

|---|---|

| 法律婚の配偶者(婚姻期間問わず) | 対象 |

| 内縁関係(事実婚)のパートナー | 対象外 |

| 元配偶者(離婚済み) | 対象外 |

| 同性パートナー(婚姻関係なし) | 対象外 |

試験で出るポイント

「内縁の配偶者は対象外」は典型的な出題ポイントです。また、贈与税の 配偶者控除(おしどり贈与) には「婚姻期間20年以上」という要件がありますが、相続税の配偶者の税額軽減には 婚姻期間の要件はありません。両者を混同させる誤答パターンが出るので、別物として整理しておきましょう。

遺産分割が確定していること

Section titled “遺産分割が確定していること”軽減の対象になるのは、実際に配偶者が取得した財産 に限られます。したがって、相続税の申告期限(相続開始を知った日の翌日から 10ヶ月以内)までに、誰が何を取得するのかが確定している必要があります。

ただし、相続人同士の話し合い(遺産分割協議)が10ヶ月以内にまとまらないケースもあります。その場合の救済策として、申告書に「申告期限後3年以内の分割見込書」を添付して、いったん未分割の状態で申告・納付しておけば、申告期限から3年以内に分割が確定 したときに改めて軽減を適用することができます。

| 状況 | 配偶者の税額軽減の適用 |

|---|---|

| 申告期限(10ヶ月)までに分割確定 | 適用可 |

| 申告期限までに分割未確定/3年以内に分割確定 | 適用可(分割見込書の提出が必要) |

| 3年を経過しても分割未確定 | 原則として 適用不可(やむを得ない事情があれば例外あり) |

相続税の申告書を提出すること

Section titled “相続税の申告書を提出すること”最も注意したいのが、配偶者の税額軽減を使う場合は、たとえ計算上の納税額がゼロになっても、相続税の申告書を必ず提出する必要がある という点です。「税金がかからないなら申告も不要」と思いがちですが、この特例は申告して初めて認められるしくみになっています。

試験で出るポイント

「配偶者の税額軽減を適用すれば納税額はゼロになるので相続税の申告は不要」という選択肢は 誤り です。申告書の提出は適用の絶対条件 であり、申告しないと軽減が受けられず、結果として通常の税額が課されてしまいます(2025年5月学科 問29で出題)。

二次相続も含めて考える視点

Section titled “二次相続も含めて考える視点”配偶者の税額軽減は強力な制度ですが、配偶者が全財産を取得して目先の相続税をゼロにすると、その配偶者が亡くなった次の相続(二次相続)で多額の相続税が発生する可能性があります。なぜなら、二次相続では配偶者がいないため税額軽減を使えず、しかも法定相続人の数が1人減って基礎控除も小さくなるからです。

FP3級の出題範囲では二次相続の細かい計算までは問われませんが、「配偶者の税額軽減を最大限使うのが必ずしも有利とは限らない」という視点があることだけは押さえておきましょう。実際の相続対策では、一次相続と二次相続のトータル税額を比較して取得割合を決めるのが基本となります。

一次相続と二次相続の比較イメージ

Section titled “一次相続と二次相続の比較イメージ”一次相続で配偶者が全財産を取得すれば相続税はゼロですが、二次相続ではその配偶者の固有財産と一次相続で取得した財産が合算されて課税されるため、世代間で見たトータル税額はかえって増えることがあります。

| 比較項目 | 一次相続(配偶者あり) | 二次相続(配偶者なし) |

|---|---|---|

| 配偶者の税額軽減 | 使える | 使えない |

| 法定相続人の数 | 多い(配偶者を含む) | 少ない(1人減る) |

| 基礎控除(3,000万円+600万円×人数) | 大きい | 小さい |

| 課税対象となる財産 | 一次相続発生時点の被相続人の財産 | 配偶者の固有財産+一次相続で取得した財産 |

贈与税の配偶者控除(おしどり贈与)との違い

Section titled “贈与税の配偶者控除(おしどり贈与)との違い”配偶者向けの税制優遇には、贈与税にも 贈与税の配偶者控除(通称「おしどり贈与」)があります。混同しやすいので違いを整理しておきましょう。

| 比較項目 | 相続税の配偶者の税額軽減 | 贈与税の配偶者控除 |

|---|---|---|

| 根拠条文 | 相続税法19条の2 | 相続税法21条の6 |

| 課税場面 | 相続・遺贈で財産を取得 | 生前贈与で財産を取得 |

| 婚姻期間 | 要件なし | 20年以上 |

| 控除上限 | 1億6,000万円または法定相続分相当額 | 最高2,000万円(基礎控除110万円と併用可) |

| 対象財産 | すべての相続財産 | 居住用不動産 または取得資金 |

| 適用回数 | 一生に何度でも | 同一夫婦間で1回限り |

両制度は名前が似ていますが、課税の場面・要件・控除額がまったく異なる別制度です。FP3級では片方の要件を逆の制度に当てはめるひっかけが頻出します。

ここまでの総まとめ

Section titled “ここまでの総まとめ”| 項目 | 内容 |

|---|---|

| 根拠条文 | 相続税法第19条の2 |

| 軽減額の上限 | 1億6,000万円 または 配偶者の法定相続分相当額 のいずれか多い金額 |

| 対象となる配偶者 | 法律上の婚姻関係にある配偶者のみ(内縁不可) |

| 婚姻期間の要件 | なし(贈与税の配偶者控除と異なる) |

| 申告書の提出 | 必須(税額ゼロでも提出しなければ適用不可) |

| 分割確定の時期 | 原則として申告期限(10ヶ月)まで/3年以内の分割で救済可 |

| 趣旨 | 夫婦の財産形成への配慮、配偶者の生活保障、二次相続との二重課税調整 |

試験で出るポイント(総まとめ):

- 軽減額は「1億6,000万円または法定相続分相当額のいずれか多い金額」── 数値と「多い方」をセットで覚える。

- 適用は法律婚の配偶者のみ。内縁配偶者は対象外。

- 婚姻期間の要件なし。贈与税の配偶者控除(20年以上)と混同しない。

- 申告書の提出が必須。「税額ゼロなら申告不要」は誤り。

- 申告期限までの遺産分割が原則条件。3年以内の分割で救済できる。

配偶者の税額軽減(相続税法19条の2)の軽減額に関する記述について、正誤を判定せよ。

配偶者が相続または遺贈により取得した財産に係る相続税については、配偶者の法定相続分相当額または1億6,000万円のいずれか少ない金額までは課税されない。

解答

正解:×

配偶者の税額軽減で非課税となるのは、「配偶者の法定相続分相当額または1億6,000万円のいずれか 多い金額」までである。「いずれか少ない金額」では制度趣旨(配偶者の生活保障・夫婦財産形成への配慮)が果たせない。「多い金額」と覚えること。

被相続人Aさんと20年以上の婚姻関係があった事実婚のパートナーBさんは、Aさんが残した遺言によりAさんの財産の一部を取得した。次の記述の正誤を判定せよ。

Bさんは20年以上事実婚の関係にあり、遺言によって相続財産を取得しているため、配偶者の税額軽減の適用を受けることができる。

解答

正解:×

配偶者の税額軽減の対象となる「配偶者」は、相続開始時点で 戸籍上の婚姻関係 にある者に限られる。事実婚(内縁)のパートナーは、たとえ長年連れ添っていても、また遺言で財産を取得していても、配偶者の税額軽減は適用できない。婚姻期間の要件はないが、法律婚であることは絶対の要件である。

配偶者の税額軽減を受けるための手続要件に関する記述について、最も適切なものはどれか。

① 配偶者の税額軽減を適用した結果、納付すべき相続税額がゼロとなる場合は、相続税の申告書を提出する必要はない。 ② 配偶者の税額軽減を受けるためには、相続税の申告書の提出が必要であり、納付税額がゼロとなる場合でも提出しなければならない。 ③ 配偶者の税額軽減は、所轄税務署長の承認を受ければ申告書を提出しなくても適用を受けることができる。

解答

正解:②

配偶者の税額軽減は、適用を受ける旨を記載した相続税の申告書の提出が 絶対要件 である(相続税法19条の2第3項)。たとえ軽減によって納付税額がゼロになっても、申告書を提出しなければ適用を受けられず、結果的に通常の相続税が課されることになる。①と③は誤りで、②が正しい。

被相続人Aさん(配偶者Bさんと子Cさん・Dさんの3人が相続人)の相続において、課税価格の合計額は3億円であった。Aさんは遺言を残しておらず、相続人同士の話し合いがまとまらないまま申告期限を迎える見込みである。次の記述の正誤を判定せよ。

申告期限までに遺産分割が確定しない場合でも、相続税の申告書に「申告期限後3年以内の分割見込書」を添付して提出し、その後3年以内に分割が確定すれば、配偶者の税額軽減の適用を受けることができる。

解答

正解:○

配偶者の税額軽減は、原則として申告期限(10ヶ月以内)までに遺産分割が確定していることが要件であるが、未分割の場合でも「申告期限後3年以内の分割見込書」を添付して申告し、その後 3年以内 に分割が確定したときは、改めて更正の請求等を行うことで軽減の適用を受けられる。これは遺産分割協議が長引くケースを救済するための制度である。

被相続人Aさんの相続において、相続人は配偶者Bさんと子Cさんの2人であり、課税価格の合計額は1億2,000万円であった。Bさんが課税価格全額(1億2,000万円)を取得した場合、配偶者の税額軽減を適用したBさんの相続税額に関する記述として、最も適切なものはどれか。

① 1億2,000万円は配偶者の法定相続分相当額(6,000万円)を超えているため、超過部分について相続税が課税される。 ② 1億2,000万円は1億6,000万円以下であるため、Bさんの相続税額はゼロとなる。 ③ 1億2,000万円は1億6,000万円以下であるが、法定相続分相当額(6,000万円)を超えているため、6,000万円を超える部分のみ課税される。

解答

正解:②

軽減額の上限は「法定相続分相当額(6,000万円)または1億6,000万円のいずれか多い金額」であり、本問では1億6,000万円のほうが大きい。Bさんの取得額1億2,000万円はこの上限以内に収まっているため、配偶者に対する相続税は ゼロ となる。「法定相続分相当額を超える分には課税される」とする①③は、上限の取り方を誤っている。なお、軽減を適用するためには相続税の申告書の提出が必要である。

贈与税の配偶者控除と相続税の配偶者の税額軽減に関する記述について、最も適切なものはどれか。

① いずれの制度も、配偶者であれば内縁関係でも適用を受けることができる。 ② いずれの制度も、婚姻期間20年以上であることが適用要件となっている。 ③ 贈与税の配偶者控除には婚姻期間20年以上という要件があるが、相続税の配偶者の税額軽減には婚姻期間の要件はない。

解答

正解:③

贈与税の配偶者控除(おしどり贈与)は、居住用不動産または居住用不動産取得資金の贈与に対して最高2,000万円まで控除する制度で、婚姻期間20年以上 が要件となっている。一方、相続税の配偶者の税額軽減には婚姻期間の要件はない(婚姻期間が短くても適用可)。両制度とも対象は 法律婚の配偶者 に限られ、内縁関係は対象外である。①②は誤り。