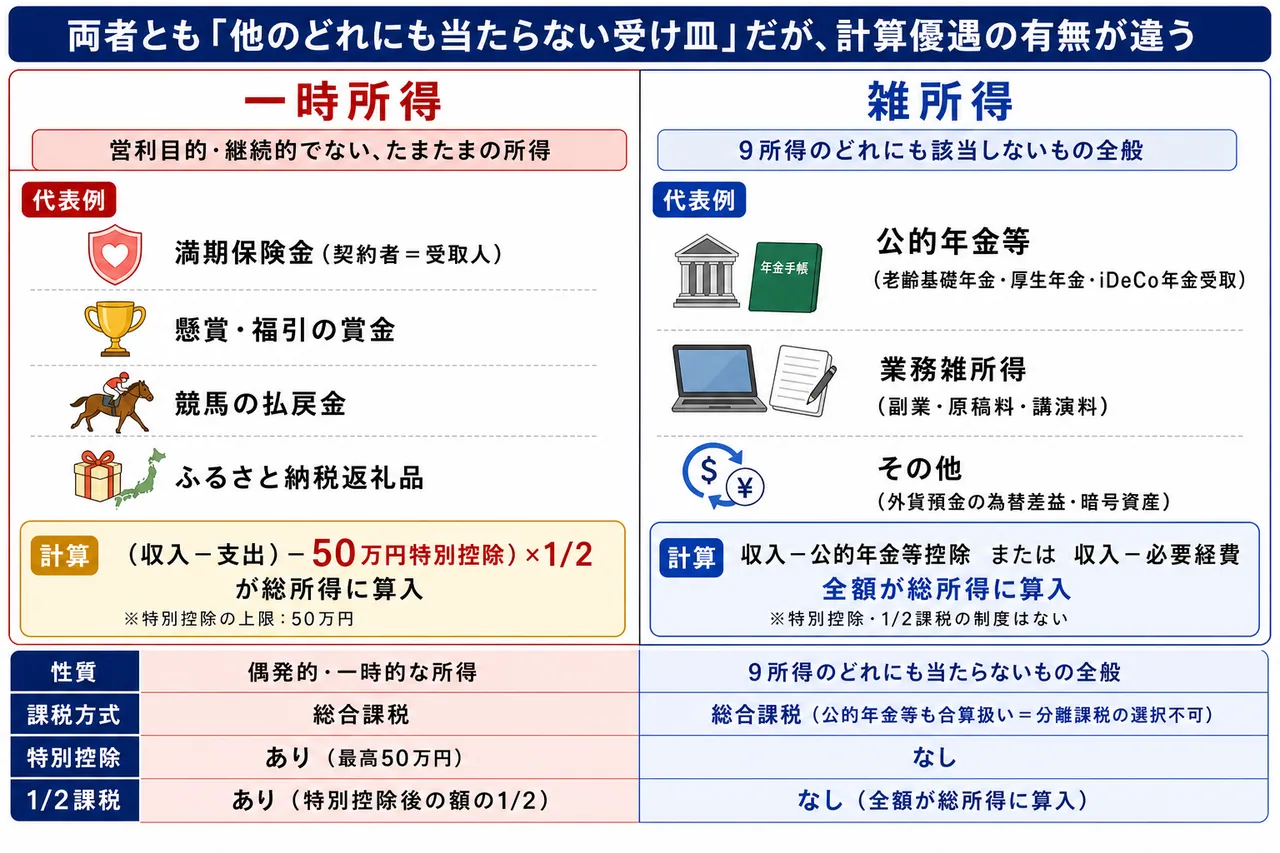

一時所得・雑所得

10種類の所得の中でも、一時所得と雑所得は「他の9つの所得のどれにも当てはまらないもの」を受け止める 受け皿的な所得区分 です。一見地味ですが、生命保険の満期保険金・懸賞金・公的年金・副業収入など、私たちの暮らしに身近な収入が含まれており、FP3級では毎回のように出題される重要論点です。

ここでは、所得税法(昭和40年法律第33号)第34条の 一時所得 と、第35条の 雑所得 を、計算式・課税方法・代表例の3点で整理していきます。

一時所得 ── 偶発的・一時的な所得

Section titled “一時所得 ── 偶発的・一時的な所得”一時所得とは、利子・配当・不動産・事業・給与・退職・山林・譲渡・雑のいずれにも当たらない所得のうち、営利を目的とする継続的行為から生じた所得以外の一時の所得で、労務その他の役務または資産の譲渡の対価としての性質を持たないものを指します。

要するに、「働いて稼いだわけでも、資産を売って得たわけでもない、たまたま入ってきたお金」が一時所得です。たとえば次のようなものが該当します。

| 区分 | 代表例 |

|---|---|

| 生命保険関連 | 満期保険金・解約返戻金(契約者=受取人のケース)、養老保険の満期金 |

| 懸賞・くじ | 懸賞・福引の賞金、クイズの賞金、競馬・競輪の払戻金 |

| 拾得・贈与(個人以外) | 拾得物の報労金、法人からの贈与(個人からの贈与は贈与税) |

| その他 | ふるさと納税の返礼品、立退料の一部 |

試験で出るポイント

宝くじの当せん金は 当せん金付証票法で非課税と定められており、一時所得にはなりません。一方、競馬の払戻金や懸賞の賞金は一時所得になる、という対比はよく問われます。

一時所得の計算式と「50万円特別控除+1/2課税」

Section titled “一時所得の計算式と「50万円特別控除+1/2課税」”一時所得は、次の2段階で課税所得に組み込まれる 二重に優遇 された区分です。

ステップ1:一時所得の金額を計算する

一時所得の金額 = 総収入金額 − 収入を得るために支出した金額 − 特別控除(最高50万円)ステップ2:総所得金額に算入する額を計算する

総所得金額に算入する額 = 一時所得の金額 × 1/2つまり、まず50万円の特別控除を引き、さらに残った額の半分だけが課税対象 になるのです。

たとえば、契約者・受取人が同一のAさんが、養老保険の満期保険金 600万円 を受け取り、それまでに支払った保険料の累計が 500万円 だった場合を考えます。

- 総収入金額:600万円

- 支出した金額:500万円

- 50万円の特別控除を差し引く:600万円 − 500万円 − 50万円 = 50万円

- その半額が総所得金額に算入される:50万円 × 1/2 = 25万円

このように、生命保険の満期保険金で大きく利益が出ても、課税対象は意外と小さくなる のが一時所得の特徴です。

試験で出るポイント

一時所得の問題では、①50万円の特別控除を引き忘れる、②1/2をかけ忘れる、という2大ミスが頻出です。「50万円特別控除+1/2課税」をセットで暗記しましょう。

一時所得に「該当しないもの」── 身体傷害に基因する給付金は非課税

Section titled “一時所得に「該当しないもの」── 身体傷害に基因する給付金は非課税”ここで重要な対比があります。身体の傷害や疾病に基因して支払われる給付金 は、所得税法第9条と所得税法施行令第30条により 非課税所得 とされています。一時所得にすら含まれません。

| 給付金の種類 | 課税区分 |

|---|---|

| 入院給付金・手術給付金・通院給付金 | 非課税 |

| がん診断給付金・特定疾病保障保険の給付金 | 非課税 |

| 高度障害保険金(被保険者本人が受取) | 非課税 |

| 満期保険金(契約者=受取人) | 一時所得 |

| 解約返戻金 | 一時所得 |

非課税給付は、受取人が本人・配偶者・親族のいずれでも非課税です。「ケガや病気で受け取るお金には税金をかけない」という所得税法の配慮です。

ふるさと納税の返礼品

Section titled “ふるさと納税の返礼品”少しトリッキーですが、ふるさと納税の返礼品 も一時所得に分類されます。返礼品の経済的価値(一般に寄附額の3割程度)が総収入金額に算入されますが、50万円の特別控除があるため、よほど大量に寄附しない限り課税されないのが実態です。

雑所得 ── 9つのどれにも入らないもの

Section titled “雑所得 ── 9つのどれにも入らないもの”雑所得とは、利子・配当・不動産・事業・給与・退職・譲渡・一時・山林の 9つの所得のいずれにも該当しない所得 をまとめて受け止める区分です。FP3級では、次の3グループに分けて理解すると整理しやすくなります。

| グループ | 具体例 | 計算方法 |

|---|---|---|

| 公的年金等 | 老齢基礎年金・老齢厚生年金、企業年金、iDeCoの年金受取 | 収入金額 − 公的年金等控除 |

| 業務雑所得 | 副業(原稿料・講演料・ネットオークション売上等) | 収入金額 − 必要経費 |

| その他の雑所得 | 為替予約のない外貨預金の為替差益、暗号資産取引の利益 | 収入金額 − 必要経費 |

雑所得は 総合課税 で、他の総合課税の所得(給与所得・事業所得など)と合算したうえで超過累進税率が適用されます。

公的年金等とその控除

Section titled “公的年金等とその控除”老齢基礎年金や老齢厚生年金などの 公的年金 は、給与のように働いて得たものでも、預金の利子のような財産収入でもないため、雑所得(公的年金等)として課税されます。ただし、現役を引退した高齢者の生活保障という制度趣旨を踏まえ、公的年金等控除 という独自の控除が設けられています。

公的年金等控除の額は、受給者の年齢(その年の12月31日時点)と公的年金等の収入金額で決まります。FP3級では細かい金額を覚える必要はありませんが、65歳未満より65歳以上のほうが控除額が大きい という方向だけは押さえておきましょう。

| 年齢区分 | 公的年金等控除の最低保障額(公的年金等以外の所得が1,000万円以下の場合) |

|---|---|

| 65歳未満 | 60万円 |

| 65歳以上 | 110万円 |

つまり、65歳以上になると110万円までは控除でカバーされるため、年金収入110万円までは雑所得がゼロ、というイメージです。

試験で出るポイント

「公的年金等の収入は雑所得である」「公的年金等控除を控除する」という2点が頻出です。給与所得や一時所得ではない ところに注意しましょう。iDeCoや確定拠出年金を 年金形式 で受け取った場合も、同じ公的年金等として扱われます。

iDeCo・企業年金の受取方法と所得区分

Section titled “iDeCo・企業年金の受取方法と所得区分”確定拠出年金(iDeCo・企業型DC)や企業年金の老齢給付金は、受取方法によって所得区分が変わります。これは試験で必ず問われる重要な対比です。

| 受取方法 | 所得区分 | 適用される控除 |

|---|---|---|

| 一時金で受取 | 退職所得 | 退職所得控除(+1/2課税) |

| 年金形式で受取 | 雑所得(公的年金等) | 公的年金等控除 |

「同じiDeCoでも、もらい方を変えると所得の種類が変わる」という制度設計です。詳細は給与所得・退職所得の節も参照してください。

業務雑所得 ── 副業の取り扱い

Section titled “業務雑所得 ── 副業の取り扱い”副業として行うネットオークションやフリマアプリの売上、原稿料、講演料、Webライターの報酬などは、原則として 業務雑所得 に分類されます(事業として継続反復的に行い、相当規模になっていれば事業所得になります)。

業務雑所得は 収入金額から必要経費を差し引いて 計算します。経費としては、原稿執筆に使ったPC代、講演のための交通費、ネットオークションの仕入代金などが認められます。

なお、給与所得者が 給与・退職以外の所得(雑所得を含む)が年20万円以下 の場合、所得税の確定申告は不要ですが、住民税の申告は別途必要です(確定申告と年末調整を参照)。

その他の雑所得 ── 外貨預金の為替差益

Section titled “その他の雑所得 ── 外貨預金の為替差益”意外と問われるのが、為替予約のない外貨預金の為替差益 です。これは利子所得でも一時所得でもなく、雑所得(その他) として総合課税されます。

外貨預金そのものの 利息 は利子所得(源泉分離課税20.315%)ですが、円安に動いて元本部分に 為替差益 が発生した場合、その差益は雑所得です。両者を取り違える出題が頻出ですので注意しましょう。

| 外貨預金関連の収益 | 所得区分 | 課税方式 |

|---|---|---|

| 利息 | 利子所得 | 源泉分離課税20.315% |

| 為替予約なしの為替差益 | 雑所得 | 総合課税 |

| 為替予約ありの為替差益 | 利子所得(利息と一体) | 源泉分離課税20.315% |

一時所得と雑所得の対比

Section titled “一時所得と雑所得の対比”最後に、両者の違いを整理しましょう。

| 項目 | 一時所得 | 雑所得 |

|---|---|---|

| 性質 | 偶発的・一時的な所得 | 9所得のどれにも当たらないもの全般 |

| 課税方式 | 総合課税 | 総合課税(公的年金等は分離可能性ありではなく合算扱い) |

| 特別控除 | あり(最高50万円) | なし |

| 1/2課税 | あり(特別控除後の額の1/2) | なし(全額が総所得に算入) |

| 代表例 | 満期保険金、懸賞金、ふるさと納税返礼品 | 公的年金、副業収入、外貨預金の為替差益 |

試験で出るポイント

一時所得の「50万円特別控除+1/2課税」と、雑所得の「公的年金等控除」「総合課税で全額算入」は試験頻出のセットです。生命保険の満期金(契約者=受取人)は 一時所得、契約者と受取人が違うときは贈与税・相続税…と生命保険料控除と保険金の課税関係の論点とも繋がるので、横断して押さえましょう。

所得税において、養老保険の満期保険金を契約者(保険料負担者)本人が一時金で受け取った場合、その所得は雑所得として総合課税の対象となる。次の記述の正誤を判定せよ。

解答

正解:×

契約者(保険料負担者)と満期保険金の受取人が同一人物である場合、満期保険金は 一時所得 として課税される(雑所得ではない)。一時所得には50万円の特別控除があり、控除後の金額の1/2のみが総所得金額に算入される、二重に優遇された区分である。なお、契約者と受取人が異なる場合は贈与税の対象になる。

Aさんが契約者・保険料負担者・受取人となっている養老保険が満期となり、満期保険金600万円を受け取った。Aさんがそれまでに支払った保険料の累計は500万円である。Aさんに他の一時所得はなく、源泉徴収は考慮しないものとした場合、この満期保険金により総所得金額に算入される額として最も適切なものはどれか。

① 25万円 ② 50万円 ③ 100万円

解答

正解:①

一時所得の計算は2段階。

- 一時所得の金額 = 600万円 − 500万円 − 50万円(特別控除)= 50万円

- 総所得金額に算入する額 = 50万円 × 1/2 = 25万円

特別控除50万円と1/2課税の両方を適用するのがポイント。

給与所得者のBさんが入院給付金10万円と手術給付金20万円を受け取った。これらの給付金は、契約者・被保険者・受取人がすべてBさん本人である医療保険から支払われたものである。Bさんはこの30万円について、一時所得として所得税の課税対象になる。次の記述の正誤を判定せよ。

解答

正解:×

身体の傷害・疾病に基因して支払われる入院給付金・手術給付金・通院給付金等は、所得税法第9条および施行令第30条により 非課税所得 であり、一時所得にも含まれない。受取人が本人・配偶者・親族のいずれであっても非課税扱いとなる。

65歳以上のCさんが受け取る老齢基礎年金は、所得税法上の 雑所得 に該当し、収入金額から 公的年金等控除 を差し引いて雑所得の金額を計算する。次の記述の正誤を判定せよ。

解答

正解:○

老齢基礎年金・老齢厚生年金などの公的年金は雑所得として総合課税される。雑所得の金額の計算では、現役引退後の生活保障という制度趣旨から、年齢区分(65歳未満/65歳以上)と収入金額に応じた 公的年金等控除 が差し引かれる。65歳以上のほうが控除額の最低保障額(110万円)が大きい。

所得税において、確定拠出年金(iDeCo)の老齢給付金を 年金形式 で受け取った場合の所得区分として、最も適切なものはどれか。

① 退職所得 ② 一時所得 ③ 雑所得

解答

正解:③

iDeCoの老齢給付金は受取方法で所得区分が変わる。一時金 で受け取れば 退職所得(退職所得控除+1/2課税)、年金形式 で受け取れば 雑所得(公的年金等)(公的年金等控除)となる。受取方法によって適用される控除が異なるため、退職時期や退職金の有無を踏まえて選択することになる。

会社員のDさんが、副業として執筆した原稿の原稿料を受け取った。この所得は事業所得として認められる規模ではないため、雑所得に区分される。Dさんはこの雑所得を計算するにあたり、収入金額から必要経費(取材交通費・参考図書代等)を差し引くことができる。次の記述の正誤を判定せよ。

解答

正解:○

副業による原稿料・講演料などは、事業所得として認められる規模でない場合、業務雑所得として 収入金額から必要経費を差し引いて 計算する。なお、給与所得者で給与・退職以外の所得(雑所得を含む)が年間20万円以下なら所得税の確定申告は不要だが、住民税の申告は別途必要となる。

Eさんが為替予約をせずに行った米ドル建て外貨預金の元本部分が円安により発生させた 為替差益 は、利子所得として20.315%の源泉分離課税で課税関係が完結する。次の記述の正誤を判定せよ。

解答

正解:×

外貨預金の 利息 は利子所得(源泉分離課税20.315%)だが、為替予約のない元本部分の 為替差益 は 雑所得(その他) として総合課税される。両者を混同しやすい論点なので、外貨預金関連の収益は「利息=利子所得/為替予約なしの為替差益=雑所得」というセットで整理しておく。