所得税の基本構造(10種類の所得・課税方式)

タックスプランニング分野の中心は 所得税 です。所得税は個人の1年間の所得(もうけ)に対して課される国税であり、所得税法に基づき、毎年確定申告か年末調整によって税額が確定します。

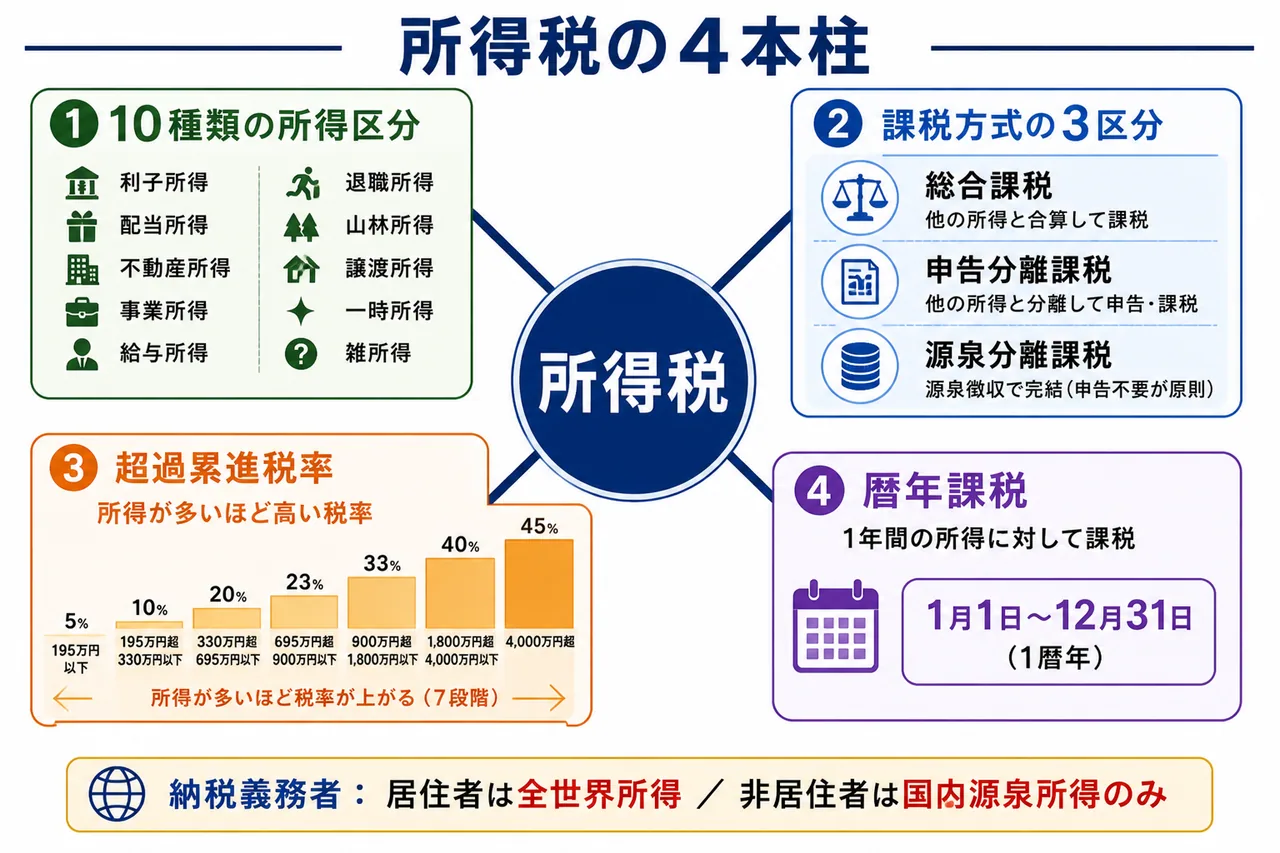

所得税には独特の構造があり、最初に押さえておくべきは次の4つの考え方です。

- 所得を 10種類 に区分する

- 区分ごとに 総合課税 か 分離課税 かを決める

- 課税所得に 超過累進税率(5%〜45%) を適用する

- 暦年課税(1月1日〜12月31日の1年単位)で税額を計算する

この章では、所得税という制度の「骨組み」をこの4つの観点から解説します。

10種類の所得 ── まず「もうけ」を性質別に分ける

Section titled “10種類の所得 ── まず「もうけ」を性質別に分ける”所得税法では、個人の所得を性質に応じて10種類に区分します。給与でもうけたお金、投資でもうけたお金、家賃でもうけたお金は、それぞれ稼ぎ方が違うため、税金の計算方法も変えるべきだ、という考え方です。

| # | 所得区分 | 主な内容 | 例 |

|---|---|---|---|

| 1 | 利子所得 | 預貯金や公社債の利子 | 銀行預金の利息、国債の利息 |

| 2 | 配当所得 | 法人からの配当 | 上場株式の配当金、投資信託の分配金 |

| 3 | 不動産所得 | 不動産・船舶・航空機の貸付 | アパート・駐車場の家賃収入 |

| 4 | 事業所得 | 事業から生じる所得 | 個人商店の利益、フリーランスの報酬 |

| 5 | 給与所得 | 勤務先から受ける給与・賞与 | サラリーマンの月給・ボーナス |

| 6 | 退職所得 | 退職に伴う一時金 | 退職金、iDeCoの一時金受取 |

| 7 | 山林所得 | 山林(5年超保有)の伐採・譲渡 | 山林の立木を売却して得た所得 |

| 8 | 譲渡所得 | 資産の譲渡(売却)による所得 | 土地・建物・株式・ゴルフ会員権の売却益 |

| 9 | 一時所得 | 営利目的でない一時的な所得 | 生命保険の満期保険金、競馬の払戻金、ふるさと納税の返礼品 |

| 10 | 雑所得 | 他の9区分に当てはまらない所得 | 公的年金、副業の原稿料、為替差益 |

区分判定でよくつまずくポイント

Section titled “区分判定でよくつまずくポイント”- 不動産の売却 は「譲渡所得」であり、不動産の貸付けによる「不動産所得」ではない。家賃収入は不動産所得、売却益は譲渡所得、と入口で区別する。

- アパート経営が事業的規模(5棟10室基準) であっても、不動産の貸付収入は 不動産所得 のままであり、事業所得には変わらない。

- iDeCo の老齢給付金 を一時金で受け取れば「退職所得」、年金で受け取れば「雑所得(公的年金等)」になる。受け取り方で所得区分が変わる代表例。

試験で出るポイント

「賃貸アパートの売却益は不動産所得」という選択肢は典型的な誤りです。貸付収入は不動産所得/売却益は譲渡所得、と入口で区別しましょう(2024年5月 問18など)。

総合課税と分離課税 ── 税率の当て方を変える

Section titled “総合課税と分離課税 ── 税率の当て方を変える”10種類に区分した所得は、次に どのように税率をかけるか で大きく2つの仕組みに分かれます。

総合課税は、各種所得を合算して 総所得金額 を求め、所得控除を引いた 課税総所得金額 に超過累進税率(5%〜45%)を適用する方式です。所得が多い人ほど高い税率が適用される、所得税の 原則的な課税方式 です。

総合課税の対象となる主な所得は次のとおりです。

- 利子所得(一部)、配当所得(総合課税を選択した場合)

- 不動産所得、事業所得、給与所得

- 譲渡所得(土地・建物・株式以外)、一時所得、雑所得(公的年金・副業など)

分離課税は、特定の所得を 他の所得と切り離して 別の税率で課税する方式です。さらに次の2つに分かれます。

- 申告分離課税 ── 確定申告で他の所得と分離して計算

- 源泉分離課税 ── 支払時に税が天引きされ、それで完結(確定申告不要)

| 課税方式 | 内容 | 代表例 |

|---|---|---|

| 総合課税 | 各種所得を合算し、超過累進税率(5〜45%)で課税 | 給与所得、事業所得、不動産所得、雑所得(副業・公的年金) |

| 申告分離課税 | 他の所得と分離し、申告して固定税率で課税 | 退職所得、山林所得、土地・建物・株式の譲渡所得、上場株式の配当(選択時) |

| 源泉分離課税 | 支払時に税金が天引きされて課税完了 | 預貯金の利子、一般公社債の利子、定期積金の給付補てん金 |

なぜ分離課税があるのか

Section titled “なぜ分離課税があるのか”分離課税が設けられているのは、所得の 性質が他の所得と異なる ためです。たとえば次のような事情があります。

- 退職所得・山林所得 ── 長年の勤務や育成の対価が一時にまとまって入るため、総合課税にすると税率が極端に高くなる。1/2課税 などの優遇とあわせて分離課税にする。

- 土地・建物の譲渡所得 ── 投機的取引を抑制するため、長期(5年超)と短期で別税率を適用する。

- 預貯金利子 ── 少額・大量の利子について毎回確定申告するのは非効率なため、源泉分離で完結させる。

試験で出るポイント

「退職所得は総合課税である」「上場株式の譲渡益は総合課税である」といった選択肢は 誤り です。退職所得・山林所得・土地建物等の譲渡所得・株式譲渡所得はいずれも 申告分離課税 です。

超過累進税率 ── 所得が増えるほど高い税率に

Section titled “超過累進税率 ── 所得が増えるほど高い税率に”総合課税の対象となる課税総所得金額には、超過累進税率(ちょうかるいしんぜいりつ) が適用されます。これは、所得が多くなるほど 超過した部分に対して高い税率 が段階的に適用される仕組みです。

7段階の税率表

Section titled “7段階の税率表”所得税の税率は、課税総所得金額に応じて次の 7段階 に区分されています(2026年現在)。

| 課税総所得金額 | 税率 |

|---|---|

| 195万円以下 | 5% |

| 195万円超 〜 330万円以下 | 10% |

| 330万円超 〜 695万円以下 | 20% |

| 695万円超 〜 900万円以下 | 23% |

| 900万円超 〜 1,800万円以下 | 33% |

| 1,800万円超 〜 4,000万円以下 | 40% |

| 4,000万円超 | 45% |

「超過」累進という考え方の意味

Section titled “「超過」累進という考え方の意味”たとえば、課税総所得金額が500万円の人の場合、500万円すべてに20%をかけるのではありません。

graph TB

A[課税総所得金額 500万円] --> B[195万円までの部分<br/>195万円 × 5% = 9.75万円]

A --> C[195万円超330万円以下の部分<br/>135万円 × 10% = 13.5万円]

A --> D[330万円超500万円以下の部分<br/>170万円 × 20% = 34万円]

B --> E[合計税額<br/>57.25万円]

C --> E

D --> E

classDef base fill:#f8fafc,stroke:#94a3b8,stroke-width:1px,color:#333;

classDef primary fill:#eff6ff,stroke:#2563eb,stroke-width:2px,color:#1e40af;

classDef alert fill:#fef2f2,stroke:#dc2626,stroke-width:2px,color:#991b1b;

このように、所得を税率の階段(ブラケット)ごとに区切り、それぞれの区分の超過部分に税率をかけて合計する のが超過累進税率です。500万円すべてに最も高い税率(20%)をかける「単純累進」ではない点が重要です。

実務上は、毎回階段ごとに計算するのは煩雑なため、速算表(課税総所得金額×税率−控除額)を使って一発で計算します。速算表については別記事「所得税の計算プロセス」で詳しく扱います。

試験で出るポイント

「所得税は所得が多くなるほど すべての所得 に高い税率がかかる」という選択肢は 誤り です。超過した部分のみ に高い税率がかかるのが超過累進税率です。

暦年課税 ── 1月1日から12月31日までの1年単位

Section titled “暦年課税 ── 1月1日から12月31日までの1年単位”所得税は 暦年課税(れきねんかぜい) で計算します。これは、毎年 1月1日から12月31日まで の1年間の所得を1単位として、その期間に得た所得に対して税額を計算するという考え方です。

- 個人事業主であっても、決算期を自由に決めることはできず、必ず暦年単位で集計する。

- その年に得た所得に対する確定申告は、翌年の2月16日から3月15日まで の間に行う(還付申告は1月1日から)。

- 死亡した人の所得については、相続人が 死亡した日の翌日から4カ月以内 に「準確定申告」を行う。

法人税が事業年度(会社が決めた1年間)で計算されるのと違い、所得税は 個人ベースの暦年制 であることを押さえましょう。贈与税も暦年課税が原則であり、所得税と同じ暦年単位で集計します。

納税義務者 ── 居住者と非居住者

Section titled “納税義務者 ── 居住者と非居住者”所得税の納税義務者は、原則として 個人 ですが、住所や居住期間によって課税範囲が変わります。

| 区分 | 定義 | 課税対象 |

|---|---|---|

| 居住者(非永住者以外) | 国内に住所がある、または現在まで引き続き 1年以上 居所がある個人で、過去10年以内の居住期間が5年超 | 国内・国外を問わずすべての所得 |

| 非永住者 | 居住者のうち、日本国籍がなく過去10年内の居住期間が5年以下 | 国内源泉所得+国外源泉所得のうち国内で支払・送金されたもの |

| 非居住者 | 居住者以外の個人 | 国内源泉所得のみ |

FP3級では、居住者と非居住者の区別が問われる程度で、非永住者の細かい要件まで深く問われることは多くありません。「日本に住んで日本で働いていれば、原則として全世界所得が課税対象になる」とまず大枠を押さえれば十分です。

4つの基本構造の総まとめ

Section titled “4つの基本構造の総まとめ”最後に、所得税の基本構造を1つの図で整理します。

試験で出るポイント

所得税の総合論点は「10区分・課税方式・累進税率・暦年課税」の4本柱を問う形で出題されます。退職所得・山林所得・土地建物譲渡所得・株式譲渡所得は申告分離課税、預貯金利子は源泉分離課税、所得は超過部分にだけ高税率、課税期間は1/1〜12/31、の4点を押さえれば本論点の正誤問題は安定して解けます。

所得税は、個人の所得を10種類に区分して計算するが、不動産の貸付による収入は事業的規模(いわゆる5棟10室基準)に該当する場合は、事業所得 として申告する。次の記述の正誤を判定せよ。

解答

正解:×

不動産の貸付による収入は、事業的規模(5棟10室基準)に該当しても所得区分は 不動産所得 のままであり、事業所得にはならない。なお、事業的規模であれば青色申告特別控除65万円や青色事業専従者給与の経費算入など、事業所得と同等の青色申告特典が受けられる。

所得税は、課税総所得金額が多いほど すべての所得に対して 一律に高い税率が適用される単純累進税率方式が採用されている。次の記述の正誤を判定せよ。

解答

正解:×

所得税は 超過累進税率 が採用されており、課税総所得金額を税率ごとの階段(5%・10%・20%・23%・33%・40%・45%)に区切り、各階段の 超過部分のみ に高い税率を適用する。所得全体に最高税率がかかるわけではない。

退職金として一時金で受け取った退職所得や、山林を伐採・譲渡して得た山林所得は、他の所得と合算せずに分離して税額を計算する 申告分離課税 が採用されている。次の記述の正誤を判定せよ。

解答

正解:○

退職所得・山林所得・土地建物等の譲渡所得・株式等の譲渡所得はいずれも 申告分離課税 であり、他の所得と切り離して税額を計算する。退職所得・山林所得は長年の勤務や育成の対価が一時にまとまって入るため、総合課税にすると税率が極端に高くなる不利を避ける目的がある。

預貯金の利子は、支払いを受ける際に20.315%(所得税15%+復興特別所得税0.315%+住民税5%)が源泉徴収され、それで課税関係が完結する 源泉分離課税 の対象である。次の記述の正誤を判定せよ。

解答

正解:○

預貯金の利子は 源泉分離課税 の対象であり、銀行が支払時に20.315%を源泉徴収して国・地方に納付するため、預金者は確定申告をする必要がない(できない)。少額の利子について毎回申告すれば事務負担が膨大になるため、源泉分離で完結させる仕組みが採用されている。

所得税の課税期間は、原則として 1月1日から12月31日 までの1年間であり、その期間中に得た所得に対する確定申告は、原則として翌年の 2月16日から3月15日 までに行う。次の記述の正誤を判定せよ。

解答

正解:○

所得税は 暦年課税 であり、課税期間は1/1〜12/31の1年間で固定されている(個人事業主が決算期を自由に決められない点が法人税と異なる)。確定申告の期間は翌年の2月16日から3月15日まで(期限が土日祝のときは翌平日)。なお、還付申告は1月1日から提出可能で、5年間有効。

所得税の納税義務者に関する次の記述のうち、最も適切なもの はどれか。

① 国内に住所を有しない非居住者は、日本では一切所得税を納める義務を負わない。 ② 国内に住所を有する居住者(非永住者以外)は、国内で生じた所得のみが課税対象となる。 ③ 国内に住所を有する居住者(非永住者以外)は、国外で生じた所得を含めすべての所得が課税対象となる。

解答

正解:③

①非居住者であっても、国内源泉所得(日本国内で得た給与・配当・不動産所得など)には日本の所得税が課される。②非永住者以外の居住者は 全世界所得 が課税対象であり、国外源泉所得も含まれる。したがって③が正しい。「日本に住んで日本で働いていれば、原則として全世界所得が課税対象」と大枠で押さえる。