FPの職業倫理とプランニングの6ステップ

ファイナンシャル・プランナー(FP)の仕事は、顧客の家計・保険・年金・税金・投資・相続など、極めてプライベートで人生に直結する情報を取り扱います。だからこそ、関連業法(弁護士法・税理士法・金融商品取引法など)による「やってよい/いけない」の外側の枠だけでなく、職業人としての内側の規律=職業倫理を守る必要があります。

この章では、FPが日々の業務でよりどころとすべき4つの倫理原則(顧客利益の優先・守秘義務・説明責任・インフォームド・コンセント)と、その倫理を実務に落とし込むファイナンシャル・プランニングの6つのプロセスを整理します。FP3級学科試験では、業法の問題と並んで毎回の出題分野で、得点源にしやすいテーマです。

職業倫理が必要な理由

Section titled “職業倫理が必要な理由”業法は「やったら違法」というラインを定めるルールですが、業法に触れていなくても、FPが顧客の信頼を失う行為は数多くあります。たとえば、

- 自社の手数料が高い金融商品を、顧客に有利だと装って勧める

- 顧客から預かった家計資料を、雑談の中で第三者に話してしまう

- リスクのある提案を、メリットだけ強調して契約させる

こうした行為は、刑事罰こそ受けないかもしれませんが、職業人としての信頼を損ないます。FPは家計・人生設計という極めて私的な領域に関わるため、業法 + 職業倫理の二重のルールで動いていると押さえておきましょう。

試験で出るポイント

試験では「無償ならOK」「親切心ならOK」のような選択肢はほぼすべて誤りです。倫理問題は「自社利益より顧客利益」「本人同意なしの情報開示はNG」を軸に判断すれば、大半の選択肢が切れます。

FPが守るべき4つの倫理原則

Section titled “FPが守るべき4つの倫理原則”FP3級で押さえるべき職業倫理は、次の4つです。

| 倫理原則 | 内容 | 違反例 |

|---|---|---|

| 顧客利益の優先 | 自社・自分の利益より顧客の利益を最優先する | 手数料の高い自社商品を顧客のメリットを装って勧める |

| 守秘義務 | 業務上知り得た顧客情報を正当な理由なく第三者に漏らさない | 顧客の家族から問い合わせがあっただけで本人同意なく回答する |

| 説明責任(アカウンタビリティ) | プランの内容・前提・リスクを顧客が理解できるよう説明する | 不利な情報を伏せ、メリットだけを強調する |

| インフォームド・コンセント | 十分な情報提供と理解にもとづく顧客の同意を得る | 内容を理解しないまま署名・契約させる |

顧客利益の優先

Section titled “顧客利益の優先”FPは、自社の手数料収入や販売目標よりも、顧客の利益を優先しなければなりません。たとえば、顧客の必要保障額に見合わない高額な保険を販売したり、自社で扱う投資信託を売りたいがために他社の有利な商品の存在を伏せたりする行為は、職業倫理に反します。

近年は金融機関でも「顧客本位の業務運営(フィデューシャリー・デューティー)」が金融庁の指針として整備されており、FPの倫理原則と方向性は同じです。

FPは業務を通じて、収入・資産・家族構成・健康状態・借入状況など、極めてプライベートな情報を預かります。これらを、業務上知り得た顧客情報を、正当な理由なく第三者に漏らしてはならないのが守秘義務です。

注意したいのは、「家族からの問い合わせ」も第三者に当たることです。たとえ顧客の配偶者や親であっても、本人の同意なしに資産状況を答えれば守秘義務違反となります。守秘義務は個人情報保護法の観点からも要請されるルールです。

試験で出るポイント

「家族関係が確認できれば本人同意なしで開示してよい」は誤り。家族であっても本人の同意がない限り回答してはならず、これは個人情報保護法・FPの倫理規程の双方の要請です。

説明責任(アカウンタビリティ)

Section titled “説明責任(アカウンタビリティ)”FPは、提案するプランや商品について、前提条件・想定リスク・コストを顧客にわかる言葉で説明する責任を負います。専門用語を並べて煙に巻いたり、不利な情報を伏せたりすることは説明責任に反します。

インフォームド・コンセント

Section titled “インフォームド・コンセント”医療現場でよく使われる用語ですが、FP業務でも重要です。十分な情報提供を受けたうえで、顧客が内容を理解し、自由意思で同意することを意味します。FPは、顧客が「よくわからないけれどおすすめだから契約する」状態にならないよう、説明と確認を尽くさねばなりません。

ファイナンシャル・プランニングの6つのプロセス

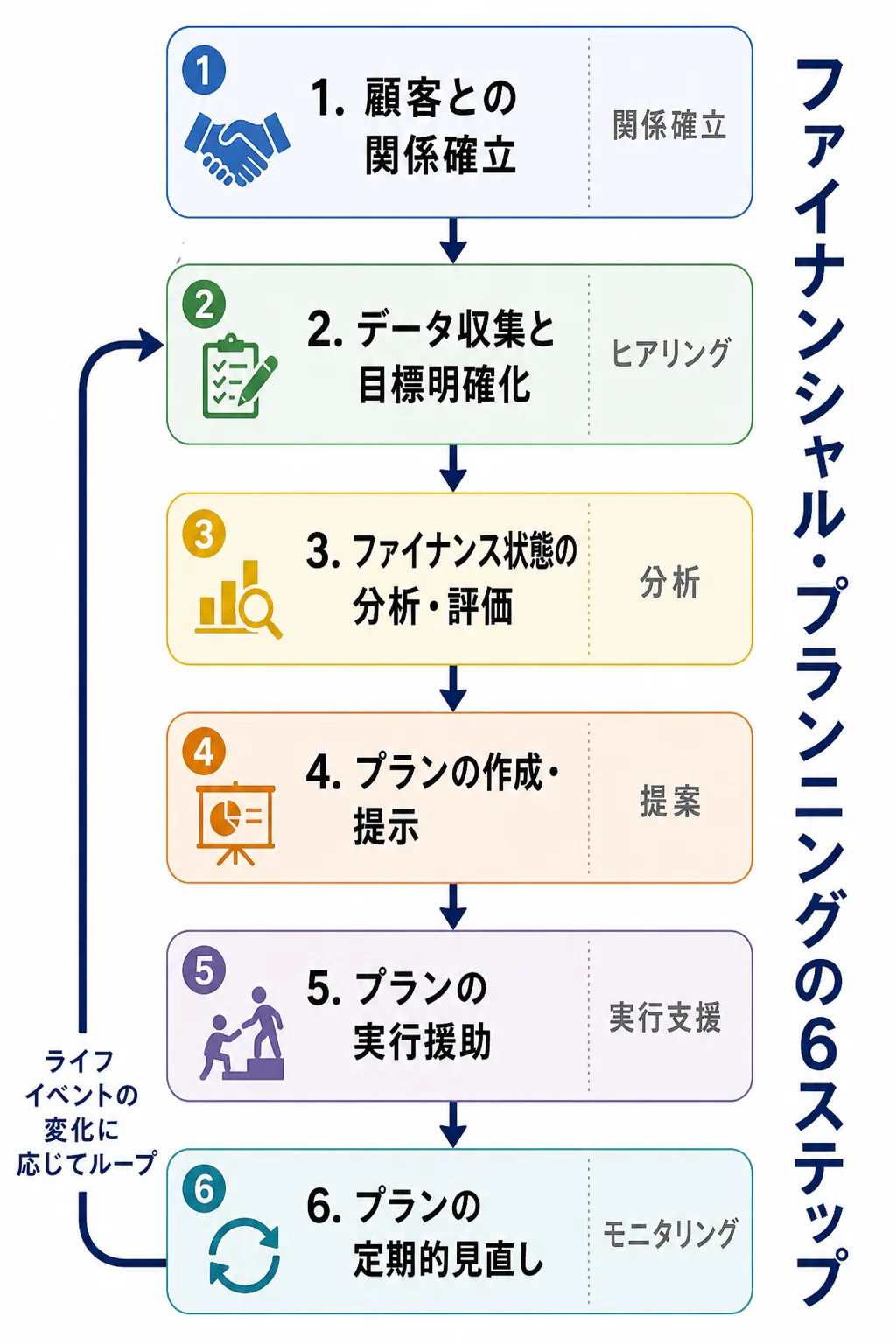

Section titled “ファイナンシャル・プランニングの6つのプロセス”倫理原則を実務に落とし込んだ標準的な手順が、ファイナンシャル・プランニングの6ステップです。日本FP協会の倫理規程・FPプロセスにもとづくもので、FP3級でもこの順序のまま問われます。

| ステップ | 名称 | 主な内容 |

|---|---|---|

| 1 | 顧客との関係確立 | FP業務の範囲・報酬体系を説明し、信頼関係を築く |

| 2 | データ収集と目標の明確化 | 収入・支出・資産・家族構成などを聞き取り、ライフプラン上の目標を整理する |

| 3 | ファイナンス状態の分析と評価 | キャッシュフロー表・バランスシートで現状の問題点を分析する |

| 4 | プランの作成と提示 | 目標達成のための提案書を作成し、顧客に提示する |

| 5 | プランの実行援助 | 顧客が金融商品契約・税務手続などを実行する際にサポートする |

| 6 | プランの定期的見直し(モニタリング) | 家計・税制・ライフイベントの変化に応じてプランを見直す |

graph LR

A[1. 顧客との関係確立] --> B[2. データ収集と目標明確化]

B --> C[3. 現状分析・評価]

C --> D[4. プラン作成・提示]

D --> E[5. プランの実行援助]

E --> F[6. 定期的見直し]

F -.変化があれば.-> B

classDef base fill:#f8fafc,stroke:#94a3b8,stroke-width:1px,color:#333;

classDef primary fill:#eff6ff,stroke:#2563eb,stroke-width:2px,color:#1e40af;

classDef alert fill:#fef2f2,stroke:#dc2626,stroke-width:2px,color:#991b1b;

1. 顧客との関係確立

Section titled “1. 顧客との関係確立”最初のステップでは、FPが何をする職業か・報酬はどう発生するか・業務範囲はどこまでかを顧客に説明します。FPの業務範囲(弁護士法・税理士法・金商法による独占業務との線引き)を最初に伝えることで、後のトラブルを防ぎます。報酬体系(時間制・定額制・成功報酬制など)の説明もこの段階で行います。

2. データ収集と目標の明確化

Section titled “2. データ収集と目標の明確化”顧客の収入・支出・資産・負債・家族構成・健康状態・将来の希望などをヒアリングします。「子供を私立大学まで進学させたい」「60歳で住宅ローンを完済したい」といったライフプラン上の目標を、具体的な金額と時期に落とし込むのがポイントです。

3. ファイナンス状態の分析と評価

Section titled “3. ファイナンス状態の分析と評価”集めたデータから、キャッシュフロー表(年次の収入・支出・年間収支・貯蓄残高)や個人バランスシート(資産・負債・純資産)を作成し、現状の問題点を分析します。「現状のままだと60歳時点で貯蓄が底をつく」といった定量的な評価がこのステップの成果物です。

4. プランの作成と提示

Section titled “4. プランの作成と提示”問題点の解決策として、保険の見直し・支出の削減・資産運用の追加・住宅ローンの繰上返済などを提案します。提案書には根拠と前提条件を必ず明記し、顧客が内容を理解できるよう説明します(説明責任・インフォームド・コンセントの実践)。

5. プランの実行援助

Section titled “5. プランの実行援助”顧客がプランを実行する段階で、必要に応じて専門家との連携を行います。税務代理は税理士、登記は司法書士、訴訟は弁護士、というように、独占業務に該当する部分は有資格者へつなぐのがFPの役割です。FPはあくまでハブ役となり、プラン全体の進捗を管理します。

6. 定期的見直し(モニタリング)

Section titled “6. 定期的見直し(モニタリング)”ライフプランは一度作って終わりではありません。結婚・出産・転職・住宅購入・税制改正などの変化に応じて、定期的に見直す必要があります。多くのFP業務契約では、年1回程度の見直し面談がセットになっています。

試験で出るポイント

6ステップは順序を入れ替える選択肢が頻出です。とくに「分析・評価」(ステップ3)の前に「プラン作成」(ステップ4)が来るパターンは典型的な誤りです。「データを集めて分析してから提案する」という常識的な流れで覚えれば取り違えません。

業法・倫理・プロセスの関係

Section titled “業法・倫理・プロセスの関係”ここまで見てきた**業法(外側の枠)/倫理(内側の規律)/6プロセス(実務手順)**の関係を、最後に整理しておきましょう。

| 視点 | 内容 | 違反したときの結果 |

|---|---|---|

| 関連業法 | 弁護士法・税理士法・金商法などによる独占業務の線引き | 法令違反(罰則の対象になりうる) |

| 職業倫理 | 顧客利益優先・守秘義務・説明責任・インフォームド・コンセント | 信頼喪失・倫理規程違反(資格停止等) |

| 6プロセス | 関係確立→データ収集→分析→プラン提示→実行援助→見直し | 不適切な提案・顧客満足度の低下 |

試験で出るポイント(総まとめ)

Section titled “試験で出るポイント(総まとめ)”試験で出るポイント

- FPの倫理4原則は 顧客利益優先・守秘義務・説明責任・インフォームド・コンセント。

- 守秘義務は家族でも本人同意なしに開示NG。個人情報保護法の観点からも要請。

- 6プロセスの順序は ①関係確立 → ②データ収集 → ③分析・評価 → ④プラン作成 → ⑤実行援助 → ⑥定期見直し。

- 独占業務に当たる部分(税務代理・法律事務など)は有資格者へつなぐのがFPの役割。

- 「無償ならOK」「親切心ならOK」「家族なら開示OK」はすべて誤りの定番選択肢。

ファイナンシャル・プランナーの森田さんは、顧客の田中さんの妻と名乗る人物から電話を受け、「夫の保険契約状況を確認したい」と尋ねられた。森田さんは、田中さんの本人確認や同意の取得を経ずに、契約済みの保険商品名と保険金額を回答した。次の記述の正誤を判定せよ。

森田さんの行為は、相手が顧客の家族であることが確認できているため、職業倫理上の守秘義務には抵触しない。

解答

正解:×

FPの守秘義務は「業務上知り得た顧客情報を、正当な理由なく第三者に漏らさない」ことを要請する。顧客の家族であっても本人の同意なしに個別情報を開示することはできず、本ケースは典型的な守秘義務違反である。これは個人情報保護法の観点からも要請される。

ファイナンシャル・プランニングの一般的な手順に関する次の記述のうち、最も適切なものはどれか。

① 顧客との関係を確立する前に、まず分析・評価を行ってプランを作成する。 ② データ収集と目標の明確化を行ったうえで、顧客のファイナンス状態を分析・評価し、プランを作成する。 ③ プランを提示・実行した後は、顧客の状況が大きく変わらない限り、見直しを行う必要はない。

解答

正解:②

ファイナンシャル・プランニングの標準的な6ステップは「①関係確立→②データ収集と目標明確化→③現状分析・評価→④プラン作成・提示→⑤実行援助→⑥定期見直し」の順序である。①は順序が逆、③はライフイベントや税制改正に応じた定期的な見直しが必須である点で誤り。

ファイナンシャル・プランナーの大村さんは、自分が所属する会社で扱う投資信託のほうが他社商品より販売手数料収入が多いため、顧客の投資目的・リスク許容度から見れば他社商品のほうが適していると判断したにもかかわらず、自社商品を優先的に勧めた。次の記述の正誤を判定せよ。

大村さんの行為は、自社の利益を顧客の利益に優先しており、FPの職業倫理に反する。

解答

正解:○

FPの職業倫理の柱の一つは顧客利益の優先である。顧客にとって他社商品のほうが適しているにもかかわらず、自社の手数料収入を理由に自社商品を勧める行為は、顧客本位の業務運営に反する。金融庁が示すフィデューシャリー・デューティーの考え方とも矛盾する。

ファイナンシャル・プランナーの山口さんは、顧客の鈴木さんから初めて相談を受けるにあたり、最初にFP業務の範囲・報酬体系・関連業法上の独占業務との線引きについて説明し、契約書を取り交わした。次の記述の正誤を判定せよ。

山口さんの行動は、ファイナンシャル・プランニングの6ステップのうち「顧客との関係確立」に該当する。

解答

正解:○

FPプロセスの第1ステップは顧客との関係確立であり、業務範囲・報酬体系・独占業務との線引きを説明したうえで契約を取り交わすのが標準的な内容である。これによって後の説明責任・インフォームド・コンセントの土台ができる。

ファイナンシャル・プランナーの井上さんは、顧客の家族構成や収入・支出を詳しく聞き取らないまま、一般的なケースで作成した汎用プランをそのまま提示し、顧客から「内容はよくわからないが先生にお任せします」と言われたため契約を成立させた。次の記述の正誤を判定せよ。

井上さんの行動は、データ収集と説明責任・インフォームド・コンセントの観点からFPの職業倫理に反する。

解答

正解:○

FPプロセスでは、個別の状況に応じたデータ収集と目標明確化(ステップ2)を経たうえでプランを作成・提示しなければならない。汎用プランをそのまま流用する行為はステップ2・3を省略しており、また顧客が内容を理解しないまま契約させる行為は説明責任・インフォームド・コンセントにも反する。

ファイナンシャル・プランナーが顧客のために作成したプランは、提示・実行した時点で完成しており、顧客側のライフイベントの変化や税制改正があっても、原則としてその後の見直しを行う必要はない。次の記述の正誤を判定せよ。

解答

正解:×

ファイナンシャル・プランニングの第6ステップは**プランの定期的見直し(モニタリング)**である。結婚・出産・転職・住宅購入・税制改正など、家計や前提条件は時間とともに変化するため、定期的な見直しが不可欠である。多くのFP業務契約では年1回程度の見直し面談がセットになっている。