贈与税の課税対象と申告手続

贈与税は、生前のうちに財産を無償で移転した場合に課される税金です。実は贈与税は単独の税法ではなく、相続税法(昭和25年法律第73号)の中に規定されている、いわば相続税の補完税としての位置付けを持ちます。生前贈与で相続税を逃れることを防ぐため、相続税より高めの税率が設定されているのが特徴です。

この章では、贈与税の課税方式の基本である暦年課税を中心に、課税対象・非課税財産・申告期限・誰からの贈与かによって変わる課税区分を整理します。FP3級では「個人からの贈与は贈与税」「法人からの贈与は所得税」という大きな区分が頻出ですので、まずはこの軸からはじめましょう。

暦年課税 ── 1月1日から12月31日までで集計

Section titled “暦年課税 ── 1月1日から12月31日までで集計”暦年課税とは、1月1日から12月31日までの1年間に受けた贈与財産の合計額に対して贈与税を計算する、贈与税の原則的な課税方式です。

贈与税額の計算は、シンプルに次の流れで進みます。

- 1年間に受けた贈与財産をすべて合算する

- 基礎控除110万円を差し引く

- 残った金額(課税価格)に税率を掛けて贈与税額を計算する

贈与税額 =(年間の贈与財産合計 − 110万円)× 税率 − 控除額110万円基礎控除のポイント

Section titled “110万円基礎控除のポイント”基礎控除110万円は、贈与税を考えるうえで最重要の数字です。ここで間違えやすいポイントが2つあります。

| ありがちな誤解 | 正しい理解 |

|---|---|

| 贈与者1人につき110万円 | 受贈者1人につき年間110万円(複数の贈与者から受け取った合計に対する控除) |

| 1回の贈与につき110万円 | 1年間の合計額に対する控除 |

たとえば子(受贈者)が、父から80万円・母から80万円・祖父から80万円の合計240万円の贈与を1年間で受けた場合、110万円の控除を引いた残り130万円が課税価格となります。「贈与者ごとに110万円」と思って父から110万円・母から110万円もらえば非課税、と考えるのは誤りです。

試験で出るポイント

暦年課税の基礎控除110万円は受贈者1人あたり1年間で適用される、と必ず押さえましょう。「贈与者ごと」と取り違える選択肢は典型的なひっかけです。

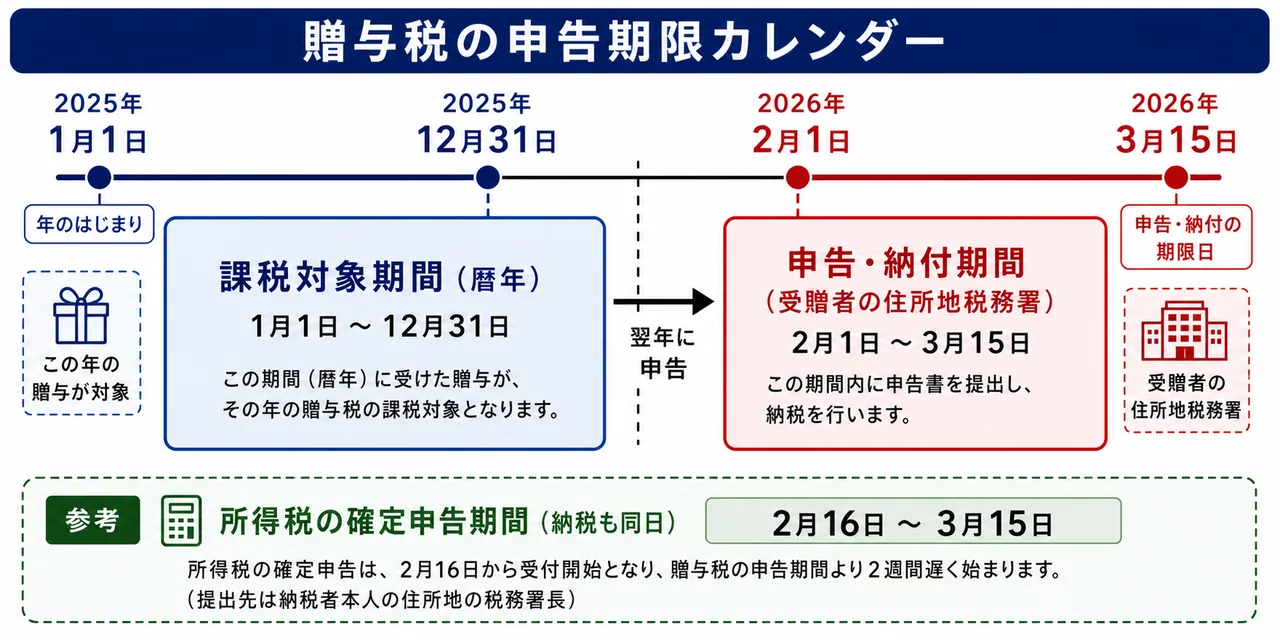

申告期限と納税 ── 翌年2月1日〜3月15日

Section titled “申告期限と納税 ── 翌年2月1日〜3月15日”贈与税の申告と納税は、贈与を受けた翌年の2月1日から3月15日までに行わなければなりません。提出先は受贈者の住所地を所轄する税務署長です(相続税法28条)。

ここでよく混同されるのが、所得税の確定申告(翌年2月16日〜3月15日)との違いです。贈与税は2月1日から始まるため、所得税より2週間早く受付が始まります。納税も原則として申告期限までに行います。

| 項目 | 贈与税 | 所得税の確定申告 |

|---|---|---|

| 対象期間 | 1月1日〜12月31日(暦年) | 1月1日〜12月31日(暦年) |

| 申告期限 | 翌年2月1日〜3月15日 | 翌年2月16日〜3月15日 |

| 提出先 | 受贈者の住所地の税務署長 | 納税者本人の住所地の税務署長 |

| 納期限 | 申告期限と同日(3月15日) | 申告期限と同日(3月15日) |

なお、贈与税にも延納制度があります。納付すべき税額が10万円を超え、かつ金銭で一括納付が困難な場合に限り、最長5年間の延納が認められます(担保提供・利子税納付が必要)。ただし、相続税のような物納制度は贈与税にはありません。

誰からの贈与かで課税が変わる ── 個人と法人

Section titled “誰からの贈与かで課税が変わる ── 個人と法人”贈与税が課されるのは、個人から個人への贈与の場合です。贈与者が法人の場合や、受贈者が法人の場合は、贈与税ではなく所得税または法人税の問題となります。これは試験で頻出の論点ですので、表で全パターンを押さえましょう。

| 贈与者 → 受贈者 | 課税される税目 | 課税される人 |

|---|---|---|

| 個人 → 個人 | 贈与税 | 受贈者 |

| 個人 → 法人 | 法人税(受贈益として益金算入) | 受贈法人 |

| 法人 → 個人(役員・従業員) | 所得税(給与所得) | 受贈者 |

| 法人 → 個人(業務関連の取引先など) | 所得税(事業所得・雑所得) | 受贈者 |

| 法人 → 個人(雇用・取引関係なし) | 所得税(一時所得) | 受贈者 |

| 法人 → 法人 | 法人税 | 受贈法人 |

ここでのポイントは、法人からもらった財産には贈与税は課されないということです。法人からの贈与は、贈与税の代わりに所得税(または法人税)が課されます。具体的には、雇用関係がある場合は給与所得、業務との関連がない一時的な贈与は一時所得となります。

試験で出るポイント

「法人から個人への贈与には贈与税が課される」という選択肢は誤りです。法人からの贈与には贈与税は課されず、受贈者の側では所得税(雇用関係があれば給与所得、関連がなければ一時所得)の対象となります。

課税財産と非課税財産

Section titled “課税財産と非課税財産”贈与税の課税対象となる財産には、現金・預貯金・有価証券・不動産などの本来の贈与財産と、低額譲渡や債務免除益・保険金などのみなし贈与財産(前章で学習)があります。

非課税財産(贈与税が課されない財産)

Section titled “非課税財産(贈与税が課されない財産)”一方、相続税法21条の3などにより、次の財産には贈与税が課されません。

| 非課税財産 | 内容 |

|---|---|

| 扶養義務者からの生活費・教育費 | 通常必要と認められる範囲(親が子の食費・学費を支払う等) |

| 香典・祝金・見舞金 | 社会通念上相当と認められる範囲 |

| 法人からの贈与財産 | 所得税の対象となるため贈与税は非課税 |

| 公益法人等からの贈与財産 | 一定の公益事業に関する贈与 |

| 相続開始の年に被相続人から受けた贈与 | 相続税の課税対象となるため贈与税は非課税 |

| 特定障害者扶養信託の信託受益権 | 一定額まで(重度障害者6,000万円・特定障害者3,000万円) |

最も問われやすいのは扶養義務者からの生活費・教育費です。親が子の大学の学費を毎年振り込む、夫婦間で生活費を渡す、といった行為は通常必要な範囲であれば贈与税は課されません。ただし、これらの名目で渡された資金を貯金や株式投資に回した場合は「生活費・教育費」として認められず、贈与税の対象となる点は要注意です。

試験で出るポイント

「扶養義務者から受け取った生活費・教育費はその目的に充てる限り非課税」と覚えましょう。「親から大学の入学金として受け取った金額」は非課税ですが、「もらった現金を生活費に使わずに定期預金にした」場合は課税対象になります。

申告が不要なケースと申告が必要なケース

Section titled “申告が不要なケースと申告が必要なケース”1年間の贈与財産の合計額が110万円以下であれば、課税価格はゼロとなり、原則として贈与税の申告は不要です。

次のような場合は、税額がゼロでも申告が必要です(重要)。

| ケース | 理由 |

|---|---|

| 贈与税の配偶者控除を受ける場合 | 控除適用に申告が要件 |

| 相続時精算課税を選択する場合(次章で学習) | 選択届出書の提出が必須 |

| 教育資金一括贈与・住宅取得等資金贈与などの非課税特例を使う場合 | 非課税申告書の提出が必要 |

| 110万円超の贈与を受けた場合 | 通常の課税申告 |

試験で出るポイント

配偶者控除や住宅取得等資金贈与など非課税特例の適用には申告が必須です。「特例を使えば税額ゼロだから申告不要」という選択肢は誤りで、申告がなければ特例自体が使えません。

総まとめ ── 暦年課税の基本フロー

Section titled “総まとめ ── 暦年課税の基本フロー”ここまでの内容を、暦年課税の基本フローとして整理します。

flowchart TD

A[1月1日〜12月31日に贈与を受ける] --> B{贈与者は個人?法人?}

B -->|個人からの贈与| C[贈与税の対象]

B -->|法人からの贈与| D[所得税の対象<br>給与・一時所得など]

C --> E[年間合計を集計]

E --> F{合計が110万円以下?}

F -->|以下| G[原則申告不要]

F -->|超過| H[基礎控除110万円を控除]

H --> I[税率を適用して税額計算]

I --> J[翌年2月1日〜3月15日に<br>受贈者の住所地税務署で申告・納付]

classDef base fill:#f8fafc,stroke:#94a3b8,stroke-width:1px,color:#333;

classDef primary fill:#eff6ff,stroke:#2563eb,stroke-width:2px,color:#1e40af;

classDef alert fill:#fef2f2,stroke:#dc2626,stroke-width:2px,color:#991b1b;

試験で出るポイント

- 暦年課税の対象期間は1月1日〜12月31日、申告は翌年2月1日〜3月15日

- 基礎控除は受贈者1人あたり年間110万円

- 提出先は受贈者の住所地を所轄する税務署

- 個人からの贈与は贈与税、法人からの贈与は所得税(雇用関係なら給与、なければ一時所得)

- 扶養義務者からの生活費・教育費は通常必要な範囲で非課税

贈与税の暦年課税における基礎控除額は、贈与者1人あたり110万円であるため、受贈者が父と母からそれぞれ110万円ずつ、合計220万円の贈与を受けた場合は贈与税が課税されない。次の記述の正誤を判定せよ。

解答

正解:×

暦年課税の基礎控除110万円は受贈者1人あたり1年間で適用される。本問のケースでは、父・母から合計220万円を受けているため、110万円を控除した残り110万円が課税価格となり、贈与税が課税される。「贈与者ごと」ではなく「受贈者ごと」で集計することを必ず押さえよう。

贈与税の申告期限は、贈与を受けた年の翌年2月16日から3月15日までであり、所得税の確定申告期限と完全に同一である。次の記述の正誤を判定せよ。

解答

正解:×

贈与税の申告期間は翌年2月1日から3月15日までであり、所得税の確定申告(2月16日〜3月15日)より2週間早く始まる。終期は同じ3月15日だが開始日が違うため、両者を「同一」と表現するのは誤り。

法人から個人へ無償で財産が移転された場合の課税関係について、最も適切なものはどれか。

① 受贈者である個人に対して贈与税が課税される。 ② 法人と受贈者の間に雇用関係がある場合は、受贈者に給与所得として所得税が課税される。 ③ 法人からの贈与であっても、雇用関係や業務関連がない場合は一切課税されない。

解答

正解:②

①は誤り。法人から個人への贈与には贈与税は課されない(贈与税の対象は個人間の贈与のみ)。③も誤り。雇用関係や業務関連がない場合でも、所得税の一時所得として課税対象となる。②は雇用関係がある法人(勤務先)からの贈与は給与所得として課税されるため正しい。

子が大学に進学するにあたり、父から授業料の支払いに充てるため毎月10万円を受け取り、その全額を授業料として支払った。この資金については、扶養義務者からの生活費・教育費の贈与として贈与税は課税されない。次の記述の正誤を判定せよ。

解答

正解:○

相続税法21条の3により、扶養義務者から受けた生活費・教育費のうち通常必要と認められる範囲については、贈与税の課税対象とならない。本問は授業料に充当しており、目的どおりに使われているため非課税となる。仮にこの資金を授業料に充てず預貯金や投資に回した場合は、贈与税の課税対象となる点は要注意。

贈与税の申告書の提出先は、贈与者の住所地を所轄する税務署長である。次の記述の正誤を判定せよ。

解答

正解:×

贈与税の申告書の提出先は、相続税法28条により受贈者(贈与を受けた者)の住所地を所轄する税務署長である。「贈与者の住所地」と取り違えるひっかけが頻出。なお、納税義務者は受贈者である。

会社員のAさんが、勤務先とは雇用関係も業務関連もない知人の経営する法人から、20万円の現金を無償で受け取った場合の課税関係として、最も適切なものはどれか。

① Aさんに贈与税が課税される。 ② Aさんに所得税(一時所得)が課税される。 ③ Aさんには課税されないが、贈与した法人に法人税が課税される。

解答

正解:②

法人から個人への贈与は贈与税の対象外。雇用関係も業務関連もない場合は給与所得・事業所得・雑所得には該当せず、Aさんには所得税の一時所得として課税される。一時所得には50万円の特別控除があるため、本問のように20万円であれば実際の課税額は0円となるが、課税区分自体は一時所得である点を押さえよう。

贈与税の納税にあたっては、納付すべき税額が10万円を超え、かつ金銭で一括納付することが困難な場合は、最長5年間の延納が認められるが、不動産による物納は認められていない。次の記述の正誤を判定せよ。

解答

正解:○

贈与税には延納制度はあるが、物納制度はない。延納は税額10万円超かつ金銭一括納付が困難な場合に最長5年間認められ、担保提供と利子税の納付が必要となる。物納が認められるのは相続税のみである点に注意。