人的所得控除

所得税は「収入そのもの」に税率をかけるのではなく、いったん各種所得を合計してから、納税者の生活状況に応じて所得控除を差し引いた課税所得金額に税率をかけて計算します。所得控除があるおかげで、家族を養っている人や障害のある人、学生など、税金を負担する余力が低い人ほど税負担が軽くなる仕組みになっています。

所得控除は大きく分けて、納税者やその家族という「人」に着目した 人的所得控除 と、社会保険料や医療費の支出など「お金の使い道」に着目した 物的所得控除 の2グループに分かれます。この記事では前者の人的所得控除を、要件と控除額をしっかり押さえながら整理していきます。FP3級学科試験では毎回1〜2問出題される最頻出テーマです。

人的所得控除の全体像

Section titled “人的所得控除の全体像”人的所得控除には、納税者本人の事情に着目するもの(基礎控除・障害者控除・寡婦控除・ひとり親控除・勤労学生控除)と、家族の事情に着目するもの(配偶者控除・配偶者特別控除・扶養控除・障害者控除のうち家族分)があります。

| 控除の種類 | 着目点 | 主な要件 | 代表的な控除額 |

|---|---|---|---|

| 基礎控除 | 本人 | 合計所得2,500万円以下 | 48万円〜0円 |

| 配偶者控除 | 配偶者 | 配偶者の合計所得48万円以下、本人の所得1,000万円以下 | 38万円(70歳以上は48万円) |

| 配偶者特別控除 | 配偶者 | 配偶者の合計所得48万円超〜133万円以下 | 段階的に1〜38万円 |

| 扶養控除 | 親族 | 16歳以上の生計一親族(合計所得48万円以下) | 38万円〜63万円 |

| ひとり親控除 | 本人 | 生計を一にする子あり、本人の合計所得500万円以下 | 35万円 |

| 寡婦控除 | 本人 | 夫と離婚・死別した一定の女性 | 27万円 |

| 障害者控除 | 本人または親族 | 本人または同一生計配偶者・扶養親族が障害者 | 27/40/75万円 |

| 勤労学生控除 | 本人 | 学生で給与等あり、合計所得75万円以下等 | 27万円 |

試験で出るポイント

人的所得控除は「合計所得金額による所得制限」が随所に登場します。基礎控除の2,400万円・2,500万円、配偶者控除の1,000万円、ひとり親控除の500万円、扶養親族の48万円など、数字の使い分けが正誤の決め手になります。

基礎控除 ── すべての納税者の出発点

Section titled “基礎控除 ── すべての納税者の出発点”基礎控除は、所得税法第86条に定められた、全納税者を対象とする最も基本的な控除です。2020年(令和2年)の改正で、それまでの一律38万円から、合計所得金額に応じて4段階に逓減する仕組みに変わりました。

| 本人の合計所得金額 | 基礎控除額 |

|---|---|

| 2,400万円以下 | 48万円 |

| 2,400万円超〜2,450万円以下 | 32万円 |

| 2,450万円超〜2,500万円以下 | 16万円 |

| 2,500万円超 | 0円(適用なし) |

ほとんどの受験者・実務上のFP相談者は2,400万円以下の層に入るため、まずは「基礎控除=48万円」と覚えておけば大半の問題に対応できます。「一律38万円」は2019年以前の古い知識なので注意してください。

試験で出るポイント

「基礎控除は一律38万円」「基礎控除に所得制限はない」はいずれも誤り。正しくは原則48万円・合計所得2,400万円超で逓減・2,500万円超で0円です。

配偶者控除 ── 配偶者の所得が48万円以下のとき

Section titled “配偶者控除 ── 配偶者の所得が48万円以下のとき”配偶者控除は、納税者本人と生計を一にする控除対象配偶者がいる場合に適用される控除です(所得税法第83条)。控除を受けるには、次の2つの要件をいずれも満たす必要があります。

- 配偶者の合計所得金額が48万円以下(給与収入のみなら年収103万円以下に相当)

- 納税者本人の合計所得金額が1,000万円以下

控除額は、本人の所得と配偶者の年齢で次のように決まります。

| 本人の合計所得金額 | 一般の控除対象配偶者 | 老人控除対象配偶者(70歳以上) |

|---|---|---|

| 900万円以下 | 38万円 | 48万円 |

| 900万円超〜950万円以下 | 26万円 | 32万円 |

| 950万円超〜1,000万円以下 | 13万円 | 16万円 |

| 1,000万円超 | 適用なし | 適用なし |

ここで重要なのは、配偶者控除には 本人側の所得制限(1,000万円以下) がある、ということです。「専業主婦の妻がいるから自動的に38万円控除」ではなく、本人が高収入の場合は減額・不適用となります。

よく混同される「103万円」と「48万円」

Section titled “よく混同される「103万円」と「48万円」”配偶者の所得要件として有名なのが「103万円の壁」ですが、これは給与収入のみを前提とした金額で、給与所得控除55万円を引いた残りの合計所得金額48万円が本来の要件です。配偶者がパート以外の所得(事業所得や不動産所得など)を持つ場合は、合計所得金額48万円で判定する点に注意しましょう。

配偶者特別控除 ── 配偶者の所得が48万円超〜133万円以下のとき

Section titled “配偶者特別控除 ── 配偶者の所得が48万円超〜133万円以下のとき”配偶者の合計所得金額が48万円を1円でも超えると、配偶者控除は受けられなくなります。しかし、所得が増えた途端に控除がゼロになるのは家計への負担が大きすぎるため、配偶者特別控除(所得税法第83条の2)として段階的に控除額を減らしていくクッションが用意されています。

配偶者特別控除の主な要件は次のとおりです。

- 配偶者の合計所得金額が 48万円超〜133万円以下

- 納税者本人の合計所得金額が 1,000万円以下

- 同一生計の配偶者(事実婚は対象外)

控除額は、配偶者の合計所得が増えるほど段階的に減り、本人の所得900万円以下・配偶者の所得95万円以下までは満額の38万円、その後133万円までは1万円〜36万円の範囲で逓減します。

配偶者控除と配偶者特別控除の対比

Section titled “配偶者控除と配偶者特別控除の対比”| 項目 | 配偶者控除 | 配偶者特別控除 |

|---|---|---|

| 配偶者の合計所得 | 48万円以下 | 48万円超〜133万円以下 |

| 控除額 | 最大38万円(老人配偶者は最大48万円) | 最大38万円 |

| 本人の所得制限 | 1,000万円以下 | 1,000万円以下 |

| 同時適用 | × どちらか一方のみ | × どちらか一方のみ |

試験で出るポイント

配偶者控除と配偶者特別控除は 重複して適用できません。配偶者の所得が48万円以下なら配偶者控除、48万円超〜133万円以下なら配偶者特別控除、と片方だけが適用されます。

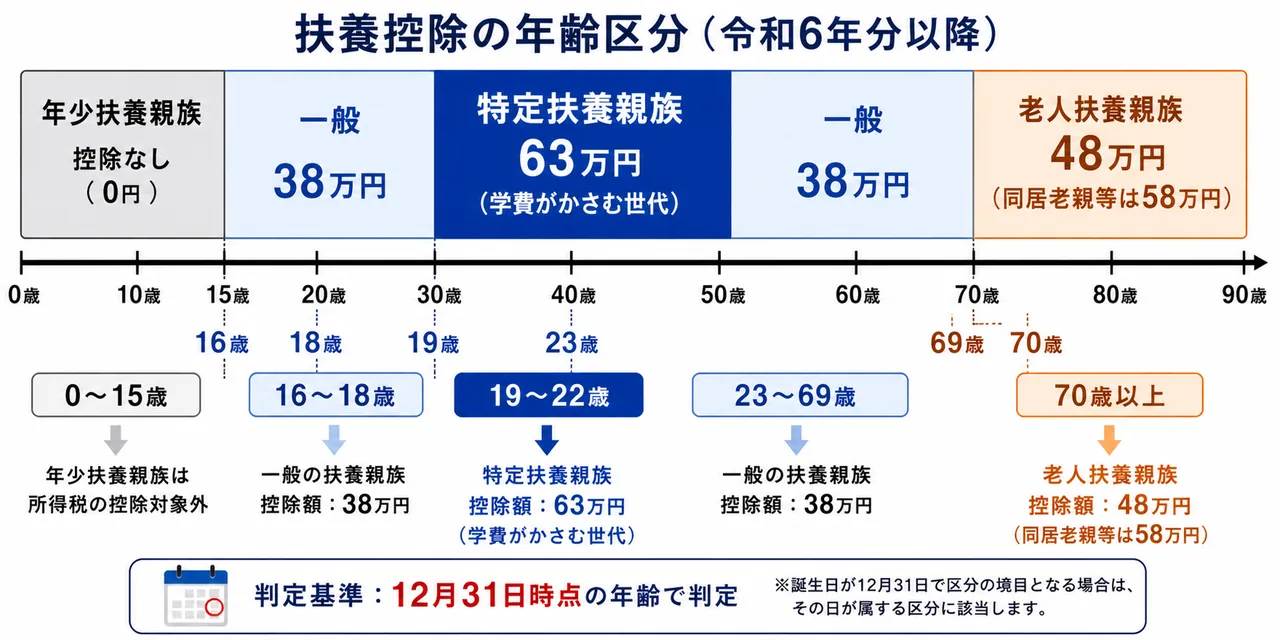

扶養控除 ── 16歳以上の親族を養っているとき

Section titled “扶養控除 ── 16歳以上の親族を養っているとき”扶養控除は、納税者と生計を一にする親族のうち、合計所得金額48万円以下で青色事業専従者等でない扶養親族がいる場合に適用される控除です(所得税法第84条)。

扶養親族の年齢は、その年の 12月31日時点 で判定します。年齢区分により、控除額が大きく変わるのが扶養控除の最大の特徴です。

| 区分 | 年齢(12月31日時点) | 控除額 |

|---|---|---|

| 年少扶養親族 | 16歳未満 | 0円(控除対象外) |

| 一般の控除対象扶養親族 | 16歳以上19歳未満/23歳以上70歳未満 | 38万円 |

| 特定扶養親族 | 19歳以上23歳未満 | 63万円 |

| 老人扶養親族(同居老親等以外) | 70歳以上 | 48万円 |

| 同居老親等(直系尊属で同居) | 70歳以上 | 58万円 |

16歳未満は扶養控除の対象外

Section titled “16歳未満は扶養控除の対象外”2010年度の税制改正で、児童手当(旧子ども手当)の創設と引き換えに、16歳未満の年少扶養親族は所得税の扶養控除の対象外となりました。試験では「3歳の子がいるから扶養控除38万円」といった選択肢が誤答パターンとして頻出します。

特定扶養親族(19〜22歳)はなぜ控除額が大きいのか

Section titled “特定扶養親族(19〜22歳)はなぜ控除額が大きいのか”19歳以上23歳未満の 特定扶養親族 は、ちょうど大学・専門学校の在学期間に重なります。教育費がかさむ世代の家計を支える趣旨で、控除額が 63万円 と他区分より大きく設定されています。「19歳以上23歳未満=63万円」は確実に押さえましょう。

老人扶養親族と同居老親等

Section titled “老人扶養親族と同居老親等”70歳以上の 老人扶養親族 は控除額が48万円ですが、納税者本人または配偶者の 直系尊属(父母・祖父母)と同居 している場合は 同居老親等 として控除額が 58万円 に増額されます。「同居かつ直系尊属」が同居老親等の判定ポイントです。同居していても兄弟姉妹は同居老親等には該当しません。

試験で出るポイント

扶養控除の年齢区分は「16歳未満ゼロ/19〜22歳特定63万円/70歳以上老人48万円・同居老親58万円」を3点セットで暗記しましょう。「14歳の子に扶養控除38万円が適用される」は典型的な誤答パターンです。

ひとり親控除 ── 婚姻歴・性別を問わない新しい控除

Section titled “ひとり親控除 ── 婚姻歴・性別を問わない新しい控除”ひとり親控除は、2020年(令和2年)に新設された比較的新しい控除です(所得税法第81条)。それまでの寡婦(寡夫)控除では、未婚のまま子どもを育てる人や男性のひとり親が対象外となる不公平があったため、これを是正する目的で導入されました。

ひとり親控除の主な要件は次のとおりです。

- 現に婚姻していない(離婚・死別だけでなく、未婚も含む)

- 生計を一にする子がいる(子の合計所得金額48万円以下)

- 本人の合計所得金額が 500万円以下

- 事実上の婚姻関係にある者(住民票に「未届の妻(夫)」等の記載)がいないこと

これらをすべて満たすと、控除額は35万円(一律)が適用されます。

寡婦控除との違い

Section titled “寡婦控除との違い”ひとり親控除に該当しない女性で、夫と死別または離婚し、扶養親族(子以外も含む)がいる、本人の合計所得500万円以下といった要件を満たす場合は、寡婦控除(27万円)が適用されます。男性に対する旧「寡夫控除」は、ひとり親控除に統合されて廃止されました。

| 項目 | ひとり親控除 | 寡婦控除 |

|---|---|---|

| 対象者 | 男女不問・未婚も可 | 女性のみ |

| 子の有無 | 生計一の子が必須 | 子以外の扶養親族でも可 |

| 婚姻歴 | 不問(未婚OK) | 死別・離婚 |

| 控除額 | 35万円 | 27万円 |

| 所得制限 | 500万円以下 | 500万円以下 |

試験で出るポイント

「ひとり親控除は母子家庭限定」「ひとり親控除は離婚・死別が要件」はいずれも誤りです。性別・婚姻歴を問わず、生計一の子と所得500万円以下が要件です。

障害者控除・勤労学生控除(参考)

Section titled “障害者控除・勤労学生控除(参考)”そのほか、人的所得控除には次のものがあります。FP3級では細部より「適用される/されない」の判断が中心です。

- 障害者控除:本人・同一生計配偶者・扶養親族が障害者の場合に適用。一般障害者27万円、特別障害者40万円、同居特別障害者75万円。

- 勤労学生控除:学生で給与等の勤労による所得があり、合計所得金額75万円以下、勤労以外の所得が10万円以下の場合に 27万円。

まとめ ── 数字の暗記マップ

Section titled “まとめ ── 数字の暗記マップ”最後に、人的所得控除の重要数字を1表にまとめます。試験直前にはここだけチェックしましょう。

| キーワード | 数字 |

|---|---|

| 基礎控除(合計所得2,400万円以下) | 48万円 |

| 基礎控除が0円になる所得 | 2,500万円超 |

| 配偶者控除の対象となる配偶者所得 | 48万円以下 |

| 配偶者控除を受けられる本人の所得上限 | 1,000万円以下 |

| 配偶者控除(本人900万円以下・一般) | 38万円 |

| 配偶者特別控除の配偶者所得 | 48万円超〜133万円以下 |

| 一般の扶養控除 | 38万円 |

| 特定扶養親族(19〜22歳) | 63万円 |

| 老人扶養親族(70歳以上) | 48万円 |

| 同居老親等 | 58万円 |

| ひとり親控除 | 35万円 |

| 寡婦控除 | 27万円 |

試験で出るポイント

配偶者控除と配偶者特別控除のセット(48万円・133万円)、扶養控除の3点セット(一般38・特定63・老人48・同居老親58)、ひとり親控除35万円。これらを反射的に答えられれば、人的所得控除の問題はほぼ得点源にできます。

所得税の基礎控除に関する次の記述の正誤を判定せよ。

所得税の基礎控除額は、納税者本人の合計所得金額にかかわらず一律38万円である。

解答

正解:×

2020年(令和2年)の改正により、基礎控除は合計所得金額に応じて段階的に逓減する仕組みとなった。合計所得2,400万円以下で48万円、2,400万円超2,450万円以下で32万円、2,450万円超2,500万円以下で16万円、2,500万円超で0円となる。「一律38万円」は2019年以前の古い知識である。

所得税の配偶者控除に関する次の記述の正誤を判定せよ。

配偶者控除の適用を受けるためには、配偶者の合計所得金額が48万円以下であることが要件であり、納税者本人の所得金額については制限はない。

解答

正解:×

配偶者控除には、配偶者の所得要件(合計所得金額48万円以下)に加えて、納税者本人の合計所得金額が1,000万円以下であることも要件である。本人の所得が1,000万円を超えると配偶者控除は適用されない。

所得税の扶養控除に関する次の記述のうち、最も適切なものはどれか。

① 12月31日時点で15歳の子を扶養している場合、一般の控除対象扶養親族として38万円の扶養控除が適用される。 ② 12月31日時点で20歳の子(合計所得金額0円)を扶養している場合、特定扶養親族として63万円の扶養控除が適用される。 ③ 12月31日時点で72歳の同居の母(合計所得金額0円)を扶養している場合、老人扶養親族として48万円の扶養控除が適用される。

解答

正解:②

①は誤り。16歳未満は年少扶養親族で扶養控除の対象外(控除額0円)。15歳は対象外となる。 ②は正しい。19歳以上23歳未満は 特定扶養親族 で控除額63万円。 ③は誤り。同居の母は 直系尊属 であるため 同居老親等 に該当し、控除額は48万円ではなく 58万円 となる。

ひとり親控除に関する次の記述の正誤を判定せよ。

ひとり親控除は、配偶者と死別または離婚した女性で、生計を一にする子(合計所得金額48万円以下)がいる者に限り適用される。

解答

正解:×

ひとり親控除は2020年新設の制度で、性別・婚姻歴を問わず適用される。男性のひとり親や、**婚姻したことがない(未婚の)**ひとり親も対象である。生計を一にする子(合計所得48万円以下)の存在と、本人の合計所得金額500万円以下であることが要件で、控除額は35万円。男性限定の旧「寡夫控除」はひとり親控除に統合されて廃止された。

会社員の中山さん(合計所得金額700万円)の家族は、専業主婦の妻(45歳・所得なし)と長男(19歳・大学生・所得なし)、長女(14歳・中学生・所得なし)の3人である。中山さんが受けられる所得控除に関する次の記述のうち、最も適切なものはどれか。

① 妻について配偶者控除38万円、長男について特定扶養親族として63万円、長女について一般の扶養控除38万円が適用される。 ② 妻について配偶者控除38万円、長男について特定扶養親族として63万円が適用される。長女は16歳未満のため扶養控除の対象外である。 ③ 妻について配偶者特別控除38万円、長男について一般の扶養控除38万円、長女について一般の扶養控除38万円が適用される。

解答

正解:②

中山さんの所得は900万円以下で、妻の所得が0円(48万円以下)のため、配偶者控除として38万円が適用される(配偶者特別控除ではない)。長男(19歳)は 特定扶養親族 として63万円。長女(14歳)は 16歳未満 のため扶養控除の対象外(年少扶養親族)。したがって②が正しい。

所得税の配偶者特別控除に関する次の記述の正誤を判定せよ。

配偶者特別控除は、配偶者の合計所得金額が48万円超133万円以下である場合に適用され、配偶者控除と同時に適用することはできない。

解答

正解:○

配偶者特別控除は、配偶者の合計所得金額が 48万円超〜133万円以下 の場合に段階的に適用される。配偶者の所得が48万円以下のときは配偶者控除、48万円超〜133万円以下のときは配偶者特別控除、というように両者は 排他的(同時適用不可) である。本人の合計所得金額1,000万円以下という要件は両者で共通している。

所得税の人的所得控除に関する次の記述の正誤を判定せよ。

70歳以上の父(合計所得金額0円)と同居して生計を一にしている納税者が父について受けられる扶養控除の額は58万円である。

解答

正解:○

70歳以上の扶養親族は 老人扶養親族 で控除額48万円が原則だが、納税者本人または配偶者の 直系尊属(父母・祖父母)と同居 している場合は 同居老親等 に該当し、控除額は 58万円 となる。父は直系尊属であり同居要件も満たすため、同居老親等として58万円が適用される。