FP業務範囲と関連業法・職業倫理

ファイナンシャル・プランナー(FP)は、家計のライフプラン設計、保険・税金・年金・投資・相続など、暮らしとお金にまつわる幅広い領域を扱う専門職です。しかしその守備範囲は無制限ではありません。日本では、税務・法律・金融商品取引などの分野は、それぞれ国家資格者の独占業務として法律で守られているからです。

この章では、FPがどこまでを職業として行ってよく、どこからが他資格者の領域なのか、その「線引き」を関連業法(弁護士法・税理士法・金融商品取引法・任意後見契約に関する法律)と職業倫理の両面から整理します。FP3級学科試験では、毎回必ず1問はこの論点が出題される最頻出テーマです。

なぜ「FP業務範囲」が問題になるのか

Section titled “なぜ「FP業務範囲」が問題になるのか”FP相談の現場では、顧客から自然と「私の場合、税金はいくらになる?」「この遺言書のひな型をチェックしてほしい」「この投資信託、買うべき?」といった個別具体的な質問が飛んできます。FPがそのまま答えてしまうと、本人は親切のつもりでも、税理士法・弁護士法・金融商品取引法に違反するおそれがあります。

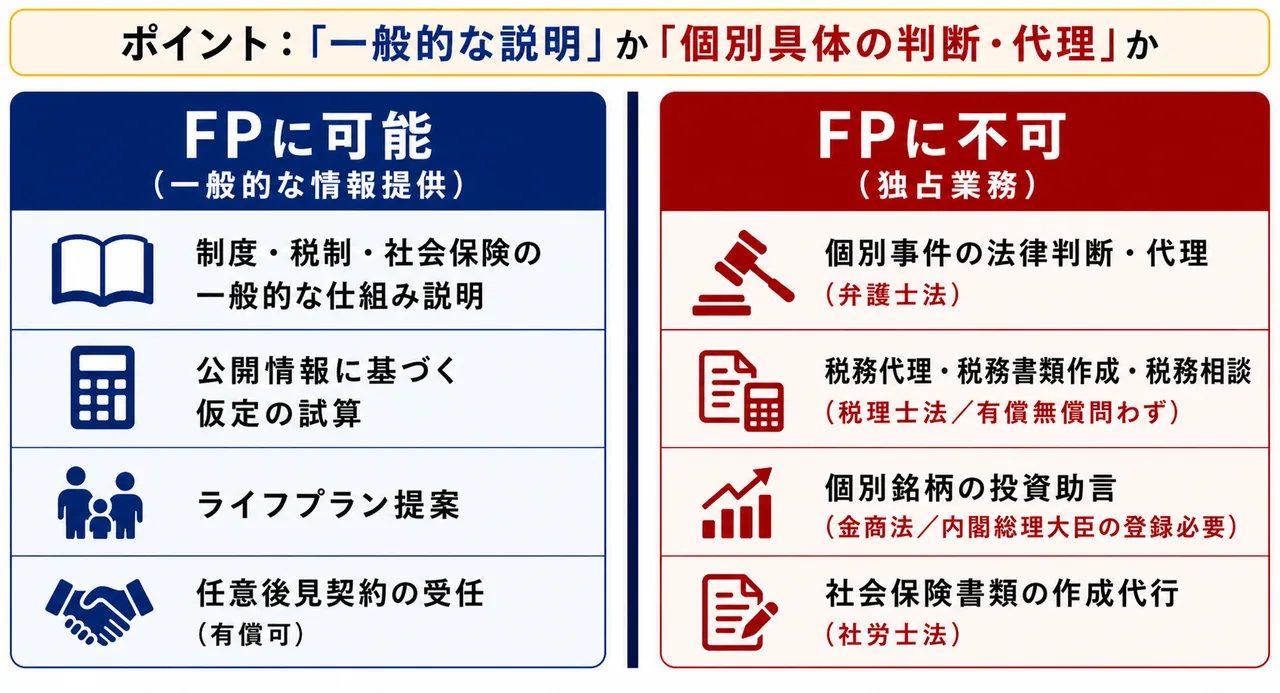

ポイントは、**「制度の一般的な説明」と「個別具体的な判断・代理」**の区別です。

- 一般的な説明・情報提供 は、FPでも自由に行えます。

- 個別具体的な法律判断・税務代理・投資助言 は、それぞれの有資格者だけが行える独占業務です。

この線引きを意識すれば、FP3級の倫理・関連業法の問題はほぼ解けます。

試験で出るポイント

出題パターンは毎回ほぼ同じで、「制度の一般的説明=FPでも可」「個別具体的な税務代理・法律判断・投資助言=資格が必要」の2軸でほとんど判別できます。「無償ならOK」「親切心ならOK」という選択肢はほぼすべて誤りです。

関連業法とFPの業務範囲

Section titled “関連業法とFPの業務範囲”FP3級で押さえるべき関連業法は4つです。それぞれ「何をしてはいけないのか」「何ならFPでも可能か」をセットで整理しましょう。

弁護士法(72条)── 法律事務の独占

Section titled “弁護士法(72条)── 法律事務の独占”弁護士法第72条は、弁護士でない者が報酬を得る目的で法律事件に関する法律事務を取り扱うことを禁じています。

ここでいう「法律事務」とは、具体的な事件について法的判断を下したり、代理人として交渉・手続きを行う行為を指します。一方、制度や法律の一般的な説明は法律事務に当たりません。

| 行為 | FPに可能か | 理由 |

|---|---|---|

| 法定後見と任意後見の制度の違いを一般的に説明する | 可能 | 制度の一般的説明は法律事務に当たらない |

| 顧客の個別事情に基づき遺言書の内容を判断・作成する | 不可 | 個別具体的な法律事務に該当 |

| 顧客の代理人として家庭裁判所に申立てを行う | 不可 | 法律事件の代理行為に該当 |

| 任意後見契約の受任者となる(FP本人が引き受ける) | 可能 | 受任者に資格要件はない(後述) |

税理士法(52条)── 税務代理・税務書類作成の独占

Section titled “税理士法(52条)── 税務代理・税務書類作成の独占”税理士法第52条は、税理士または税理士法人でない者が業として、税務代理・税務書類の作成・税務相談を行うことを禁じています。

ここで最大のひっかけポイントは、「業として」とは反復継続して行うことを指し、有償・無償を問わないことです。FP試験では「無償なら税務書類を作ってもOK」という選択肢がよく出ますが、これは誤りです。

| 行為 | FPに可能か | 理由 |

|---|---|---|

| 税制の仕組みや一般的な節税の考え方を解説する | 可能 | 一般的な情報提供は禁止対象でない |

| 仮定の数値で税額を試算してみせる(例示・教材) | 可能 | 個別の税務相談ではない |

| 顧客の確定申告書を作成する(有償・無償を問わず) | 不可 | 税理士の独占業務 |

| 顧客の代わりに税務署に申告書を提出する | 不可 | 税務代理に該当 |

試験で出るポイント

「無償なら税務書類作成OK」は典型的なひっかけ選択肢です。税理士法は有償・無償を問わず、業として税務代理・税務書類作成・税務相談を行うことを禁じている点を必ず覚えておきましょう。

金融商品取引法(28条)── 投資助言・代理業の登録制

Section titled “金融商品取引法(28条)── 投資助言・代理業の登録制”金融商品取引法では、金融商品取引業を「第一種金融商品取引業」「第二種金融商品取引業」「投資助言・代理業」「投資運用業」の4つに区分しています。いずれの業務を開始するにも、内閣総理大臣の登録が必要です(同法28条以下)。

FPが顧客と投資顧問契約を結び、特定の有価証券について売買タイミングや銘柄選択を助言して報酬を受け取る行為は、「投資助言・代理業」に該当します。登録を受けずに行った場合は罰則の対象です。

| 行為 | FPに可能か | 理由 |

|---|---|---|

| 経済情勢や金融商品の一般的な仕組みを説明する | 可能 | 特定銘柄を勧めない一般情報提供 |

| 家計のライフプラン設計、必要保障額の試算 | 可能 | 助言業に該当しない |

| 顧客と投資顧問契約を結び、個別銘柄の売買助言をする | 不可(登録必要) | 投資助言・代理業に該当 |

| 「○○株はいま買い時です」と報酬目的で個別助言する | 不可(登録必要) | 投資助言・代理業に該当 |

任意後見契約に関する法律 ── 受任者に資格要件なし

Section titled “任意後見契約に関する法律 ── 受任者に資格要件なし”任意後見契約に関する法律は、本人の判断能力があるうちに、将来の財産管理や身上監護を託す相手(任意後見受任者)を公正証書であらかじめ定めておく制度を規定しています。

ここで重要なのは、任意後見契約の受任者には資格要件がないことです。弁護士・司法書士などの士業に限定されておらず、親族・友人・FPなど誰でも受任できます。FPが有償で受任しても、弁護士の独占業務である「法律事務」には当たらないため、弁護士法には抵触しません。

| 行為 | FPに可能か | 理由 |

|---|---|---|

| 任意後見制度の仕組みを一般的に説明する | 可能 | 制度の一般的説明 |

| 顧客の任意後見受任者となる(有償でも可) | 可能 | 受任者に資格要件なし |

| 顧客の代理人として法的紛争に関与する | 不可 | 弁護士の独占業務 |

一般説明と個別判断 ── 業法ごとの境界線まとめ

Section titled “一般説明と個別判断 ── 業法ごとの境界線まとめ”ここまでの内容を、業法ごとに「FPに可能/不可」の対比表で総まとめします。試験直前にここだけ見直しても通用するよう、線引きをはっきりさせておきましょう。

| 関連業法 | 規制の対象(FP不可) | FPに可能な範囲 |

|---|---|---|

| 弁護士法 72条 | 個別事件の法律判断、契約書の作成・代理、訴訟代理 | 法律・制度の一般的な説明、ライフプラン提案、任意後見の受任 |

| 税理士法 52条 | 業として行う税務代理・税務書類作成・税務相談(有償・無償を問わず) | 税制の一般的解説、節税の考え方の紹介、仮定の試算例 |

| 金融商品取引法 28条 | 投資助言・代理業(内閣総理大臣の登録が必要) | 経済・金融の一般情報提供、家計相談、ライフプラン設計 |

| 任意後見契約に関する法律 | (受任者の資格要件はなし) | 制度の一般説明、有償の任意後見受任 |

よくある誤解

Section titled “よくある誤解”実際の試験で繰り返し問われるひっかけパターンは次の3つです。

- 「無償なら税務書類を作ってOK」── 誤り。税理士法は有償・無償を問わず禁じています。

- 「一般的な制度説明も弁護士法違反」── 誤り。一般的な説明は法律事務に当たらないため、FPでも可能です。

- 「任意後見の受任者は弁護士・司法書士に限られる」── 誤り。受任者に資格要件はなく、FPが有償で受任することも可能です。

職業倫理 ── 守秘義務と顧客本位

Section titled “職業倫理 ── 守秘義務と顧客本位”関連業法による「外側の枠」だけでなく、FPには職業倫理という「内側の規律」もあります。FP3級で押さえるべき倫理の二大原則は次の2つです。

顧客利益の優先

Section titled “顧客利益の優先”FPは、自社や自身の利益よりも顧客の利益を優先しなければなりません。手数料の高い金融商品を売りたいから勧める、自社の保険に誘導するために他社商品の説明を歪める、といった行為は職業倫理に反します。

近年は金融機関でも「顧客本位の業務運営(フィデューシャリー・デューティー)」が重視されており、FPの倫理原則と方向性は同じです。

FPは業務を通じて、顧客の資産状況・収入・家族構成・健康状態など、極めてプライベートな情報を預かります。FP業務の倫理規程では、業務上知り得た顧客情報を、正当な理由なく第三者に漏らさないことが定められています。

これは顧客との信頼関係の基盤であると同時に、個人情報保護法の観点からも当然要請されるルールです。たとえ家族からの問い合わせであっても、本人の同意なく個別情報を伝えてはいけません。

試験で出るポイント

「FPの職業倫理上の守秘義務」は2024年5月などで出題されています。守秘義務と顧客利益の優先はセットで覚えましょう。「○○なら漏らしてよい」という選択肢が出たら、**「正当な理由(法令上の要請等)」**以外はすべて誤りと判断できます。

試験で出るポイント(総まとめ)

Section titled “試験で出るポイント(総まとめ)”試験で出るポイント

- 関連業法の問題は、**「一般的説明=可」/「個別具体の代理・判断=不可」**の2軸で大半が解ける。

- 税理士法は有償・無償を問わず禁止。「無償ならOK」は誤り。

- 投資助言・代理業は内閣総理大臣の登録が必要。

- 任意後見契約の受任者に資格要件はない。FPが有償で受任しても弁護士法に抵触しない。

- 職業倫理の柱は**「顧客利益の優先」と「守秘義務」**。

税理士資格を持たないファイナンシャル・プランナーの矢野さんは、個人事業を営む顧客の佐々木さんから「忙しいので確定申告書を代わりに作ってほしい。報酬はいらないから」と頼まれ、無償で申告書を作成・税務署へ提出代行した。次の記述の正誤を判定せよ。

矢野さんの行為は無償で行われているため、税理士法には抵触しない。

解答

正解:×

税理士法52条は、税理士でない者が業として税務代理・税務書類作成を行うことを禁じており、ここでの「業として」は有償・無償を問わない。本ケースは典型的な税理士の独占業務に当たり、無償でも税理士法違反となる。

弁護士資格を持たないファイナンシャル・プランナーの高橋さんが、セミナー参加者からの質問に答えて、法定後見制度と任意後見制度の違い、申立てから後見開始までの一般的な流れについて説明した。次の記述の正誤を判定せよ。

高橋さんの行為は、報酬の有無にかかわらず弁護士法72条に抵触する。

解答

正解:×

弁護士法72条が禁じるのは、報酬を得る目的で個別具体的な法律事件を取り扱う行為である。制度の一般的な説明は「法律事務」に当たらず、FPでも自由に行える。個別事案の判断や契約書作成・代理に踏み込んだ場合に初めて問題となる。

ファイナンシャル・プランナーの中村さんは、顧客の依頼を受け、有償で当該顧客を委任者とする任意後見契約の受任者となった。中村さんは弁護士・司法書士などの資格は有していない。次の記述の正誤を判定せよ。

任意後見契約の受任者は弁護士・司法書士などの士業に限定されるため、中村さんが受任者となることは認められない。

解答

正解:×

任意後見契約に関する法律は、受任者に資格要件を課していない。親族・友人・FPなど誰でも受任でき、有償で引き受けても弁護士の独占業務である「法律事務」には当たらないため弁護士法にも抵触しない。

ファイナンシャル・プランナーの大野さんは、顧客の田中さんと投資顧問契約を結び、田中さんが保有する個別銘柄について売買タイミングや具体的な銘柄入替えの助言を継続的に行い、対価として顧問料を受け取る予定である。次の記述の正誤を判定せよ。

大野さんがこの業務を始めるには、金融商品取引法に基づき内閣総理大臣の登録を受ける必要がある。

解答

正解:○

報酬を受けて個別有価証券について売買助言を行う行為は、金融商品取引法上の投資助言・代理業に該当し、開始には内閣総理大臣の登録が必要である(同法28条以下)。無登録で営業すれば罰則の対象となる。

ファイナンシャル・プランナーの倫理に関する次の記述のうち、最も適切なものはどれか。

① 顧客の親族から電話で資産状況を尋ねられた場合、家族関係が確認できれば、本人の同意がなくても回答してよい。 ② 業務上知り得た顧客情報については、正当な理由なく第三者に漏らしてはならない。 ③ 顧客が依頼した金融商品より自社で扱う商品の方が手数料が高い場合、自社商品を優先的に勧めるべきである。

解答

正解:②

FPの職業倫理の柱は「顧客利益の優先」と「守秘義務」である。①は本人同意のない情報開示で守秘義務違反、③は自社利益を顧客利益より優先しており顧客本位の業務運営に反する。②のみが正しい記述。

税理士資格を持たないファイナンシャル・プランナーの森さんが、セミナーで一般的な所得税の仕組みを説明し、配布資料の中で仮定の年収・家族構成を設定した試算例を用いて所得税額の計算過程を解説した。次の記述の正誤を判定せよ。

森さんの行為は仮定例による一般的解説であっても、税額の計算を示している以上、税理士法に抵触する。

解答

正解:×

税制の仕組みの一般的解説や、特定の顧客を対象としない仮定の数値による試算例は、税理士法が禁じる「税務相談」「税務代理」「税務書類の作成」に当たらない。FPが教育目的で行うことは問題ない。具体的な顧客の事情に基づいて税額計算や申告書作成を行うと違反となる。