払済保険・延長保険・契約転換

生命保険は、長い人は数十年にわたって保険料を払い続ける契約です。その間に収入が減ったり、住宅ローンや教育費などで家計が苦しくなったりして、「これ以上は保険料を払えない」という事態が起きることがあります。

このようなときに、契約をすぐに解約してしまうのではなく、契約を続けながら負担を軽くする ための仕組みが用意されています。代表的なのが 払済保険(はらいずみほけん)・延長(定期)保険・自動振替貸付 の3つです。さらに、現在の契約を新しい保険に乗り換えて活用する 契約転換制度 もあります。FP3級では、これら4つの仕組みの違いと特徴を取り違えさせる出題が頻出です。

保険料が払えなくなったときの選択肢

Section titled “保険料が払えなくなったときの選択肢”まずは全体像を押さえましょう。保険料の払込が困難になったとき、契約者がとりうる主な手段は次の4つです。

| 選択肢 | やること | 結果 |

|---|---|---|

| 解約 | 契約を解消する | 解約返戻金を受け取り、保障は消滅 |

| 払済保険への変更 | 以後の保険料払込を中止し、保険金額を引き下げる | 保険期間そのまま・保険金額減額 で保障が継続 |

| 延長(定期)保険への変更 | 以後の保険料払込を中止し、保障を定期保険に切り替える | 保険金額そのまま・保険期間短縮(定期保険に) |

| 自動振替貸付 | 保険料を解約返戻金から会社が自動で立て替える | 契約はそのまま継続。後で利息付きで返済 |

このうち、解約は最終手段です。FP3級では「払済保険」と「延長保険」の 対比 がもっとも重要で、本ページの中核となります。

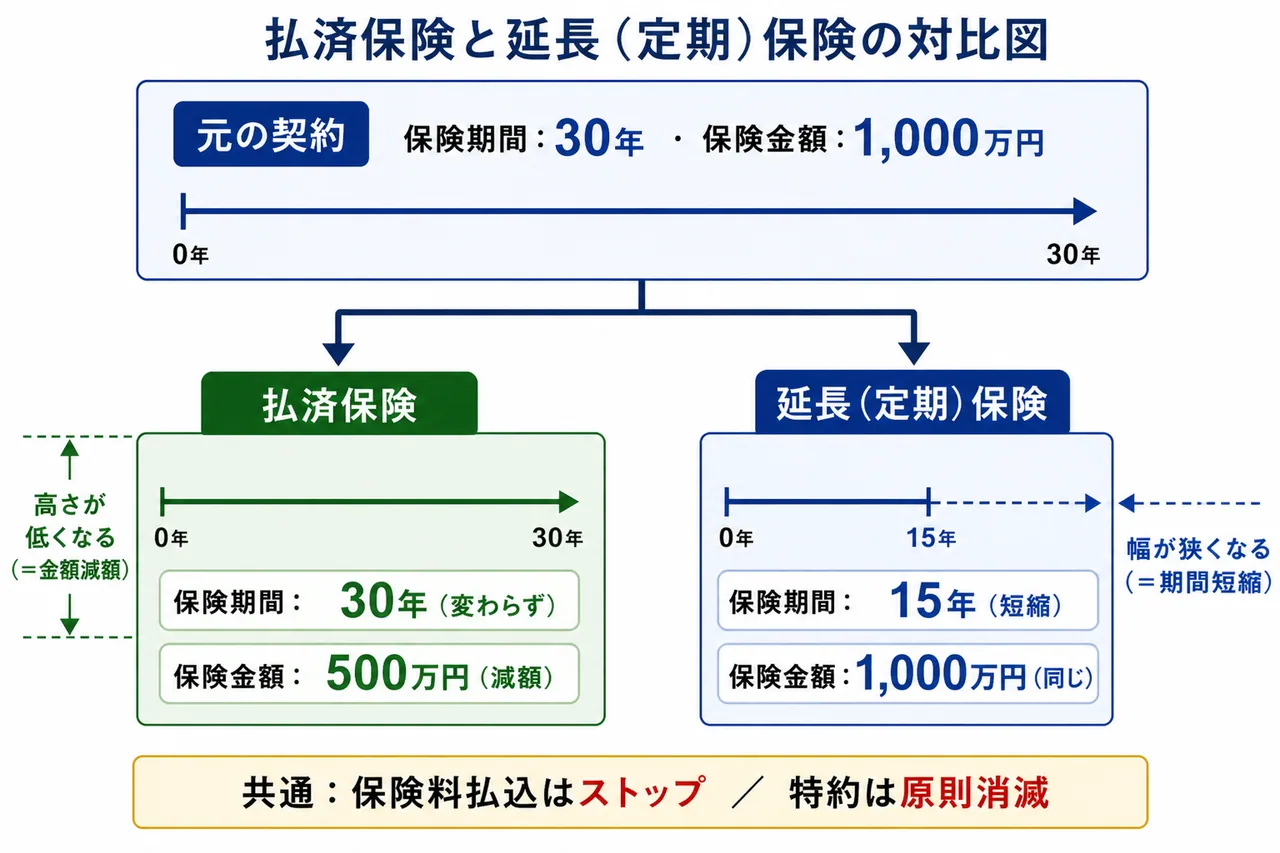

払済保険 ── 期間そのまま、保険金額を減額

Section titled “払済保険 ── 期間そのまま、保険金額を減額”払済保険(はらいずみほけん) とは、保険料の払込を中止し、その時点での 解約返戻金 を一時払の保険料とみなして、保険期間はそのまま にして、保険金額を引き下げた 同種の保険に変更する仕組みです。

たとえば、保険期間30年・保険金額1,000万円の終身保険に加入していた人が、20年経過時点で払済保険に変更したとします。このとき、解約返戻金は通常の解約のように受け取らず、その金額で 「保険期間は終身のまま、保険金額500万円程度の終身保険」 という新しい保障に組み替えられる、というイメージです(金額は仮の例)。

ポイントを整理しましょう。

- 保険料の払込はストップする(以降の負担なし)。

- 保険期間は元の契約と同じ まま。

- 保険金額は引き下げられる(解約返戻金で買える金額に変わるため)。

- 原則として 同種の保険 に変更(終身保険なら終身保険、養老保険なら養老保険)。

- 多くの保険会社では 特約は消滅 する(医療特約などはなくなる)。

試験で出るポイント

払済保険は「期間そのまま、金額減額」と覚えましょう。「払済保険に変更したら保険期間が短くなる」という選択肢は 誤り です(それは延長保険の説明)。

延長(定期)保険 ── 金額そのまま、期間を短縮

Section titled “延長(定期)保険 ── 金額そのまま、期間を短縮”延長(定期)保険 とは、保険料の払込を中止し、その時点での解約返戻金を一時払の保険料とみなして、保険金額はそのまま にして、保険期間を短縮した定期保険 に変更する仕組みです。

先ほどの例(保険期間30年・保険金額1,000万円)でいえば、20年経過時点で延長保険に変更すると、「保険金額1,000万円のまま、残り期間より短い〇年の定期保険」 に切り替わるイメージです。

ポイントを整理します。

- 保険料の払込はストップする。

- 保険金額は元の契約と同じ まま維持される。

- 保険期間は短くなる(解約返戻金の額に応じて、いつまで保障できるかが決まる)。

- 切り替え後は 定期保険(掛け捨て型)になる。元の終身保険・養老保険であっても定期保険に変わる。

- 元の保険期間より短い期間の定期保険になるのが原則だが、解約返戻金が多ければ元の期間まで保障できる場合もある(このときは差額が生存保険金として支払われることがある)。

- 特約は消滅 する。

払済保険と延長保険の比較

Section titled “払済保険と延長保険の比較”両者の違いは、試験で繰り返し問われます。何を維持して、何を変えるか で対比して覚えましょう。

| 項目 | 払済保険 | 延長(定期)保険 |

|---|---|---|

| 保険料の払込 | 中止 | 中止 |

| 保険金額 | 減額される | 元の契約と同額のまま |

| 保険期間 | 元の契約と同じまま | 短縮される(定期保険に変更) |

| 変更後の保険種類 | 原則、元と同種の保険 | 定期保険 |

| 特約 | 原則消滅 | 原則消滅 |

| 解約返戻金の使い方 | 一時払保険料として充当 | 一時払保険料として充当 |

graph LR

A[元の契約<br/>保険期間30年<br/>保険金額1,000万円] --> B[払済保険<br/>期間30年そのまま<br/>金額を減額]

A --> C[延長定期保険<br/>金額1,000万円そのまま<br/>期間を短縮]

classDef base fill:#f8fafc,stroke:#94a3b8,stroke-width:1px,color:#333;

classDef primary fill:#eff6ff,stroke:#2563eb,stroke-width:2px,color:#1e40af;

classDef alert fill:#fef2f2,stroke:#dc2626,stroke-width:2px,color:#991b1b;

試験で出るポイント

払済と延長は「期間か金額か、どちらを維持するか」で対比します。払済=期間維持・金額減額/延長=金額維持・期間短縮。さらに、延長は 定期保険に変わる 点も頻出論点です。「終身保険を延長保険に変更したら、変更後も終身保険のまま」という選択肢は誤りです。

自動振替貸付 ── 解約返戻金で保険料を立て替える

Section titled “自動振替貸付 ── 解約返戻金で保険料を立て替える”自動振替貸付(じどうふりかえかしつけ) は、保険料の払込が滞ったとき、保険会社が 解約返戻金の範囲内 で保険料を 自動的に立て替えて 払い込み、契約を継続させる仕組みです。

立て替えられた保険料は、契約者から見れば「保険会社からの貸付」であり、後日 所定の利息をつけて返済 する必要があります。返済しないまま解約や保険金請求の事由が発生した場合は、解約返戻金や保険金から立替分と利息が差し引かれます。

特徴をまとめます。

- 保険料を一時的に払えない場合のセーフティーネット。

- 解約返戻金の範囲内 でしか立て替えられない(解約返戻金がほぼゼロの保険では使えない)。

- 利息付きで後日返済 する必要がある。

- 契約はそのまま継続 するので、特約を含めた保障内容に変更はない。

- 払済保険・延長保険のように契約内容を変更する手続きではない。

試験で出るポイント

自動振替貸付は「保険会社が解約返戻金を担保に 保険料を立て替える 制度」です。「立て替えた保険料は返済不要」という選択肢は誤り。利息付きで返済する必要があります。

契約転換制度 ── いまの契約を「下取り」に出す

Section titled “契約転換制度 ── いまの契約を「下取り」に出す”契約転換制度 は、現在加入している契約の 責任準備金や積立配当金 を「転換価格」として活用し、同じ保険会社の 新しい保険契約の一部に充当する 仕組みです。自動車を買い替えるときに、いまの車を下取りに出して新車の購入代金にあてるのと似たイメージです。

たとえば、20年前に加入した終身保険があるが、いまは医療保障を厚くしたいという場合に、いまの契約を解約して新規加入し直すのではなく、現契約を「転換」 することで、これまで積み立ててきた責任準備金を新契約に持ち込むことができます。

契約転換制度の特徴と注意点

Section titled “契約転換制度の特徴と注意点”契約転換は、新規加入よりも保険料を抑えられる可能性がある一方、注意すべき点もあります。FP3級で問われる重要ポイントは次のとおりです。

- 転換時には改めて 告知(または医師の診査)が必要。健康状態が悪化していると転換できないことがある。

- 新契約の予定利率は、転換時点の予定利率 が適用される。古い契約が高い予定利率(いわゆる「お宝保険」)であった場合、転換すると 予定利率が下がって保険料が割高になる 可能性がある。

- 旧契約は転換と同時に消滅し、転換後はクーリング・オフで取り消すこともできる(条件あり)。

- 転換は 同一の保険会社内 での契約乗換えに限られる。

| 比較項目 | 契約転換 | 新規契約(解約してから加入) |

|---|---|---|

| 旧契約の責任準備金 | 新契約に充当できる | 解約返戻金として受け取って終わり |

| 健康状態の告知 | 必要 | 必要 |

| 適用される予定利率 | 転換時点の利率(新しい利率) | 新契約時点の利率 |

| 同じ会社か | 同一会社内のみ | 別会社でも可 |

試験で出るポイント

契約転換制度は「同じ保険会社内で、いまの契約を 下取り に出して新契約に乗り換える仕組み」です。告知が必要 であること、予定利率は転換時の新しい利率 が適用されることが頻出論点です。「契約転換では告知不要」「契約転換しても古い予定利率が引き継がれる」はいずれも 誤り です。

4つの仕組みの総まとめ

Section titled “4つの仕組みの総まとめ”最後に、本ページで扱った4つの仕組みを横断的に整理します。

| 仕組み | 保険料払込 | 保険金額 | 保険期間 | 告知 | 用途 |

|---|---|---|---|---|---|

| 払済保険 | 中止 | 減額 | そのまま | 不要 | 払えないが、保障期間は維持したい |

| 延長(定期)保険 | 中止 | そのまま | 短縮(定期に) | 不要 | 払えないが、保障金額は維持したい |

| 自動振替貸付 | 一時的に立替 | そのまま | そのまま | 不要 | 一時的な不払い。後で利息付で返済 |

| 契約転換 | 新契約として継続 | 新契約による | 新契約による | 必要 | 保障内容を見直したい |

試験で出るポイント(総まとめ):

- 払済 = 期間そのまま・金額減額

- 延長 = 金額そのまま・期間短縮(定期保険に変更)

- 自動振替貸付 = 解約返戻金で立替・利息付き返済

- 契約転換 = 同一会社内で乗換え・告知必要・予定利率は新しい利率

- 払済・延長への変更時は 告知不要、契約転換のときは 告知必要 という違いに注意。

払済保険に関する次の記述の正誤を判定せよ。

払済保険に変更すると、保険料の払込は中止されるが、保険期間は元の契約と同じまま継続し、保険金額は変更前より減額される。

解答

正解:○

払済保険は 期間そのまま・金額減額 が原則。その時点の解約返戻金を一時払保険料に振り替え、保険期間を維持したうえで保険金額を引き下げた同種の保険に変更する仕組みである。多くの場合、特約は消滅する。

延長(定期)保険に関する次の記述の正誤を判定せよ。

終身保険を延長(定期)保険に変更した場合、変更後も終身保険として保障が続くが、保険金額は減額される。

解答

正解:×

延長(定期)保険は名前のとおり 定期保険 に変更される仕組みであり、変更後は終身保険ではなくなる。また、保険金額は元の契約と同じまま維持され、代わりに 保険期間が短縮 される。「金額そのまま・期間短縮・定期保険に変更」が3点セットの特徴。

払済保険と延長保険の比較に関する次の記述の正誤を判定せよ。

払済保険と延長(定期)保険のいずれも、保険料の払込は中止され、その時点の解約返戻金を原資として契約が継続する。

解答

正解:○

両者に共通するのは、保険料の払込が中止される ことと、解約返戻金を一時払保険料として活用 することである。違いは、払済が「期間そのまま・金額減額」、延長が「金額そのまま・期間短縮(定期保険化)」という点にある。いずれの変更でも告知は不要。

自動振替貸付に関する次の記述の正誤を判定せよ。

自動振替貸付制度では、保険会社が解約返戻金の範囲内で保険料を立て替えて払い込むため、契約者は将来にわたって立替分を返済する必要はない。

解答

正解:×

自動振替貸付は保険会社による 貸付 であり、立て替えられた保険料は 所定の利息をつけて返済 する必要がある。返済前に解約や保険金支払事由が発生すれば、解約返戻金や保険金から立替元金と利息が差し引かれる。

契約転換制度に関する次の記述の正誤を判定せよ。

契約転換制度を利用する場合、現在の契約の責任準備金等を新契約の一部に充当できるが、新契約の予定利率は転換時点の予定利率が適用される。

解答

正解:○

契約転換では、現契約の責任準備金や積立配当金を 転換価格 として新契約に充当できる。一方、新契約に適用される 予定利率は転換時点のもの であり、古い契約の高い予定利率は引き継がれない。低金利時代に高予定利率の旧契約を転換すると保険料が割高になる可能性があるため、転換の是非は慎重に検討する必要がある。

契約転換制度における告知の取扱いに関する次の記述の正誤を判定せよ。

契約転換制度を利用する場合、新契約は現契約の延長線上にあるため、改めて健康状態の告知や医師の診査を受ける必要はない。

解答

正解:×

契約転換は、現契約を解消したうえで新たに保険契約を結ぶ手続きであるため、改めて告知(または医師の診査)が必要 である。健康状態が悪化していると、転換そのものができないこともある。一方、払済保険・延長保険・自動振替貸付では告知は不要。

保険料の払込が困難になった場合の選択肢に関する次の記述の正誤を判定せよ。

保険料の払込が困難になり、保障の金額をできるだけ維持したいが、保障期間は短くなってもよいと考える契約者にとっては、払済保険への変更よりも延長(定期)保険への変更が適している。

解答

正解:○

保険金額を維持したい場合は 延長(定期)保険(金額そのまま・期間短縮)が適しており、保障期間を維持したい場合は 払済保険(期間そのまま・金額減額)が適している。「金額重視か期間重視か」で選び分けるのが、両者を使い分ける基本的な考え方である。