生命保険料の算定原則と3予定基礎率

生命保険料はどのように決まっているのでしょうか。多くの人にとって保険料は「会社が決めた金額をそのまま払うもの」というイメージかもしれません。しかし実際には、確率と統計の理論にもとづき、契約者全体で支払う保険料の総額と、保険会社が支払う保険金の総額が長期的につり合うように、緻密に計算されています。

この章では、生命保険料の出発点となる 大数の法則 と 収支相等の原則 という2つの原則、そして実際の保険料計算に使われる 3つの予定基礎率(予定死亡率・予定利率・予定事業費率)、さらに保険料を分解した 純保険料 と 付加保険料 の関係を整理します。FP3級の学科試験では、3予定基礎率の意味と「上がる/下がるとどうなるか」を問う問題が頻出する重要テーマです。

保険料計算の出発点 ── 2つの原則

Section titled “保険料計算の出発点 ── 2つの原則”生命保険料の算定は、大数の法則 と 収支相等の原則 という2つの考え方を土台にしています。

大数の法則 ── 多人数で観察すると確率は安定する

Section titled “大数の法則 ── 多人数で観察すると確率は安定する”大数(たいすう)の法則とは、サイコロを少ない回数振ると目の出方は偏りますが、何万回・何十万回と振り続ければ各目の出る割合は1/6に近づいていく、という統計学の基本法則です。

これを生命保険にあてはめると、「ある特定の1人がいつ死亡するか」を予測することはできなくても、膨大な人数の集団 で観察すれば、年齢別の死亡率は驚くほど安定的に推計できる、ということになります。

たとえば「40歳の日本人男性は1年間に約0.1%が死亡する」といった統計値は、多数の被保険者を集めて観察してはじめて意味を持ちます。生命保険の仕組みは、この 「個人レベルでは予測できない事象も、集団では確率として把握できる」 という大数の法則の上に成り立っています。

収支相等の原則 ── 受け取る保険料と支払う保険金が等しい

Section titled “収支相等の原則 ── 受け取る保険料と支払う保険金が等しい”もう一つの土台が 収支相等の原則 です。これは、保険会社が契約者から受け取る 保険料の総額 と、保険会社が将来支払う 保険金の総額 が、長期的に等しくなるように保険料を設定するという考え方です。

数式で書くと、ごく単純化すれば次のような関係です。

契約者数 × 保険料 = 死亡者数 × 保険金額

つまり、契約集団のなかで「亡くなる人がどれくらい出るか」が大数の法則で見積もれれば、必要な保険料の水準も逆算できる、というわけです。

試験で出るポイント

「大数の法則」と「収支相等の原則」はセットで出題されます。大数の法則 = 多数の観察によって確率が安定する、収支相等の原則 = 保険料総額と保険金総額が等しくなるように保険料を決める、と切り分けて覚えておきましょう。

3つの予定基礎率

Section titled “3つの予定基礎率”収支相等の原則を実際の数式に落とし込むには、「将来どれくらい死亡するか」「集めた保険料をどれくらいの利率で運用できるか」「事業を運営するのにどれくらい経費がかかるか」を見積もる必要があります。生命保険会社はこの3つを 予定基礎率 として事前に設定し、保険料を計算します。

| 予定基礎率 | 何を見積もる数値か | 主に影響する保険料 |

|---|---|---|

| 予定死亡率 | 統計に基づく性別・年齢別の死亡率 | 純保険料(死亡保険金の財源) |

| 予定利率 | 集めた保険料を運用して得られる利回り | 純保険料(割り引きの度合い) |

| 予定事業費率 | 保険会社の運営に必要な経費の率 | 付加保険料(経費の財源) |

予定死亡率 ── 統計に基づく死亡率の見積り

Section titled “予定死亡率 ── 統計に基づく死亡率の見積り”予定死亡率は、性別・年齢別の死亡者数の統計(生命表)にもとづき、契約集団からどれくらいの死亡者が発生するかを推計したものです。

死亡保障型の保険(定期保険・終身保険など)では、この予定死亡率が高いほど、将来支払う死亡保険金の見込み額が大きくなり、保険料は高く なります。逆に、年金型の保険(終身年金など)では、予定死亡率が低い(=長生きする)ほど年金支払期間が長くなるため、保険料は高く なります。

この向きは「主要商品」の章で扱った「死亡保険は男性のほうが、終身年金は女性のほうが保険料が高い」という性別差の理由と同じ考え方です。

予定利率 ── 保険料を運用して得られる見込み利回り

Section titled “予定利率 ── 保険料を運用して得られる見込み利回り”予定利率は、契約者から集めた保険料を保険会社が将来にわたって運用するときに想定する利回りです。

保険会社は、集めた保険料を国債・社債・株式・不動産などで運用し、その運用益を見込んだうえで保険料を割り引いて受け取っています。たとえば「30年後に100万円必要」という保険金支払いに対して、年利1%で運用できると想定すれば、いま集めるべき金額は100万円より少なくて済みます。

したがって、予定利率を高く設定するほど、契約者から集めるべき保険料は安くなり、予定利率を低く設定するほど、保険料は高くなります。

試験で出るポイント

予定利率と保険料の関係は「予定利率↑ ⇒ 保険料↓」「予定利率↓ ⇒ 保険料↑」と覚えましょう。バブル期には予定利率が5%以上に設定された「お宝保険」と呼ばれる契約があり、いまでも高い貯蓄性を持っています。低金利時代に新規契約された保険の保険料が割高になっているのは、予定利率が下がっているためです。

予定事業費率 ── 保険会社の運営経費の見込み

Section titled “予定事業費率 ── 保険会社の運営経費の見込み”予定事業費率は、保険会社が契約の募集・維持管理・保険金支払い事務などに必要な経費を見積もった率です。営業職員の人件費、システム維持費、店舗賃料などがこれに含まれます。

予定事業費率が高ければ、保険会社が経費として確保すべき金額が増えるため、契約者が支払う 保険料も高く なります。インターネット販売の生命保険会社が比較的安い保険料を提示できるのは、この予定事業費率を低く抑えているためです。

3予定基礎率と保険料の関係まとめ

Section titled “3予定基礎率と保険料の関係まとめ”3つの予定基礎率と保険料の上下関係は、出題頻度が非常に高い論点です。死亡保障型の保険を前提に、表で整理します。

| 予定基礎率 | この基礎率が 高く なると保険料は | この基礎率が 低く なると保険料は |

|---|---|---|

| 予定死亡率(死亡保障型) | 上がる | 下がる |

| 予定利率 | 下がる | 上がる |

| 予定事業費率 | 上がる | 下がる |

予定利率だけが「逆向き」の関係になっている点に注意しましょう。これは、予定利率が「将来必要な金額をいま割り引く」ための割引率だからです。

試験で出るポイント

予定利率の方向だけが他と逆になります。「予定利率が下がると保険料は上がる」と1セットで暗記しておきましょう。「予定利率を引き下げて保険料を引き下げた」「予定利率を引き上げて保険料を引き上げた」といった選択肢は誤りです。

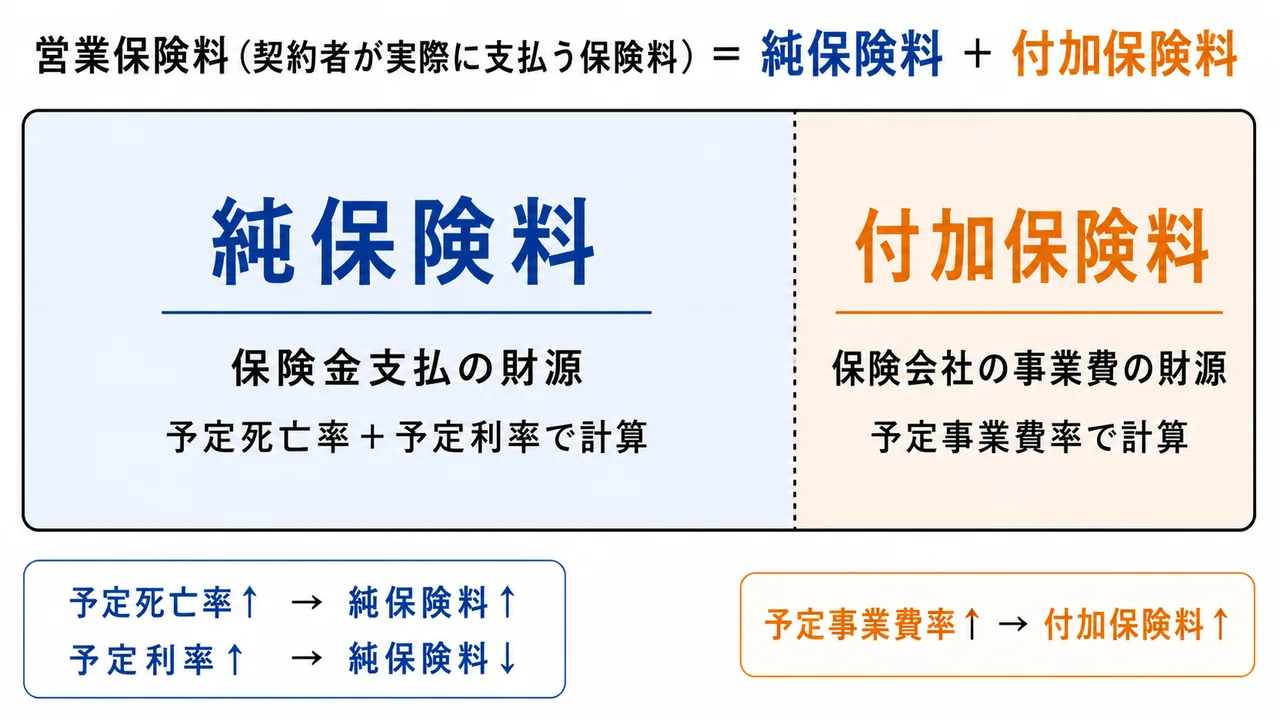

純保険料と付加保険料 ── 保険料の構造

Section titled “純保険料と付加保険料 ── 保険料の構造”ここまでの3予定基礎率を使って実際に計算された保険料は、性質の異なる2つの部分から構成されます。それが 純保険料 と 付加保険料 です。

純保険料 ── 保険金の財源(予定死亡率+予定利率)

Section titled “純保険料 ── 保険金の財源(予定死亡率+予定利率)”純保険料は、将来の保険金(死亡保険金・満期保険金など)の支払いに充てられる部分の保険料です。予定死亡率 と 予定利率 にもとづいて計算されます。

純保険料はさらに、死亡保険金の財源となる 死亡保険料 と、満期保険金や生存保険金の財源となる 生存保険料 に分けて考えることがあります(FP3級ではここまで踏み込む必要はなく、「純保険料は保険金の財源」と押さえれば十分です)。

付加保険料 ── 保険会社の事業運営費(予定事業費率)

Section titled “付加保険料 ── 保険会社の事業運営費(予定事業費率)”付加保険料は、保険会社の運営に必要な経費に充てられる部分の保険料で、予定事業費率 にもとづいて計算されます。

契約者が実際に支払う保険料(営業保険料とも呼ばれます)は、この純保険料と付加保険料を合計したものです。

営業保険料 = 純保険料(予定死亡率・予定利率で計算)+ 付加保険料(予定事業費率で計算)

graph TB

A[営業保険料<br/>契約者が支払う保険料] --> B[純保険料<br/>保険金の財源]

A --> C[付加保険料<br/>事業運営費]

B --> D[予定死亡率]

B --> E[予定利率]

C --> F[予定事業費率]

classDef base fill:#f8fafc,stroke:#94a3b8,stroke-width:1px,color:#333;

classDef primary fill:#eff6ff,stroke:#2563eb,stroke-width:2px,color:#1e40af;

classDef alert fill:#fef2f2,stroke:#dc2626,stroke-width:2px,color:#991b1b;

試験で出るポイント

「純保険料は予定死亡率と予定利率にもとづいて計算され、付加保険料は予定事業費率にもとづいて計算される」という対応関係は頻出です。純=死亡率+利率/付加=事業費率 と語呂で覚えておきましょう。

剰余金と配当金 ── 余ったらどうなるか

Section titled “剰余金と配当金 ── 余ったらどうなるか”3つの予定基礎率はあくまで「見積り」ですから、実際の死亡率・運用利回り・事業費率と一致するとは限りません。実際の方が見積りより有利だった場合、保険料を取りすぎたことになり、その差額は 剰余金(じょうよきん) として保険会社に発生します。

剰余金の発生源には、次の3つの「差益」があります。

| 差益 | 内容 |

|---|---|

| 死差益(しさえき) | 実際の死亡率が予定死亡率より低かったときに発生 |

| 利差益(りさえき) | 実際の運用利回りが予定利率より高かったときに発生 |

| 費差益(ひさえき) | 実際の事業費が予定事業費より少なかったときに発生 |

これら3つの差益から生じた剰余金は、有配当保険であれば契約者に 配当金 として還元されます。差益・剰余金・配当金は相互に関係する仕組みであることだけ押さえておけば十分です(細かな計算はFP3級の範囲外です)。

試験で出るポイント(総まとめ)

Section titled “試験で出るポイント(総まとめ)”試験で出るポイント

- 生命保険料は 大数の法則(多数観察で確率が安定)と 収支相等の原則(保険料総額=保険金総額)にもとづいて算定される。

- 3予定基礎率は 予定死亡率/予定利率/予定事業費率。

- 予定利率の向きだけが逆:予定利率が下がると保険料は上がる。

- 営業保険料 = 純保険料(予定死亡率+予定利率)+ 付加保険料(予定事業費率)。

- 終身年金など年金保険では、予定死亡率が低い(長生き)ほど保険料は高い(死亡保障型と逆)。

生命保険料の算定原則に関する次の記述の正誤を判定せよ。

生命保険料は、収支相等の原則にもとづき、契約者から受け取る保険料の総額と保険会社が支払う保険金の総額が長期的に等しくなるように設定される。

解答

正解:○

収支相等の原則は、保険料総額と保険金総額が長期的に等しくなるように保険料を決める考え方である。集団の死亡率を統計的に把握する 大数の法則 と組み合わせて、生命保険料の算定の土台となっている。

生命保険料の算定に用いられる3つの予定基礎率の組み合わせとして、最も適切なものはどれか。

① 予定死亡率・予定生存率・予定事業費率 ② 予定死亡率・予定利率・予定事業費率 ③ 予定罹患率・予定利率・予定解約率

解答

正解:②

生命保険料の算定に用いられる3予定基礎率は、予定死亡率・予定利率・予定事業費率である。①の「予定生存率」、③の「予定罹患率」「予定解約率」はいずれも基礎率の名称として誤り。

予定利率と生命保険料の関係に関する次の記述の正誤を判定せよ。

他の予定基礎率の条件が一定であるとすると、予定利率が引き下げられると生命保険料は引き下げられる。

解答

正解:×

予定利率は、契約者から集めた保険料の運用利回りの見込みである。予定利率が 引き下げられる と、運用で得られる収益見込みが減るため、契約者から集めるべき保険料は 引き上げられる。「予定利率↓ ⇒ 保険料↑」と方向が逆になる点が他の基礎率と異なる重要ポイントである。

純保険料と付加保険料の構造に関する次の記述の正誤を判定せよ。

生命保険の営業保険料のうち、付加保険料は予定死亡率と予定利率にもとづいて計算され、純保険料は予定事業費率にもとづいて計算される。

解答

正解:×

純保険料と付加保険料の対応関係が逆である。純保険料 は将来の保険金支払の財源で 予定死亡率と予定利率 にもとづいて計算され、付加保険料 は保険会社の事業運営費の財源で 予定事業費率 にもとづいて計算される。営業保険料はこの2つの合計である。

生命保険における大数の法則に関する次の記述の正誤を判定せよ。

大数の法則は、ある特定の個人がいつ死亡するかを正確に予測するための原則である。

解答

正解:×

大数の法則は、個人レベルの予測 ではなく、多数の観察を集めることで 集団全体の確率(死亡率など)が安定的に把握できる ことを示す統計学の法則である。生命保険は個別の被保険者の死亡時期を予測することはできないが、契約集団全体の死亡発生率を確率として見積もることで成り立っている。

予定事業費率に関する次の記述の正誤を判定せよ。

他の予定基礎率の条件が一定であるとすると、予定事業費率が引き下げられると、付加保険料は引き下げられ、結果として営業保険料も引き下げられる。

解答

正解:○

予定事業費率は保険会社の運営経費の見込み率であり、付加保険料 の計算根拠となる。予定事業費率が下がれば付加保険料も下がり、営業保険料(純保険料+付加保険料)も下がる。インターネット専業生命保険会社が割安な保険料を提示できるのは、店舗・営業職員などの経費を抑え、予定事業費率を低くしているためである。

終身年金の保険料に関する次の記述の正誤を判定せよ。

他の条件が同一であれば、予定死亡率が低いほど終身年金の保険料は高くなる。

解答

正解:○

終身年金は被保険者が生きている限り年金が支払われるため、予定死亡率が低い(=長生きする)ほど 年金支払期間が長くなり、保険会社の負担が大きくなる。したがって保険料は高くなる。死亡保障型の保険では予定死亡率が高いほど保険料が高くなるのに対し、終身年金など年金保険では関係が逆になる点に注意。