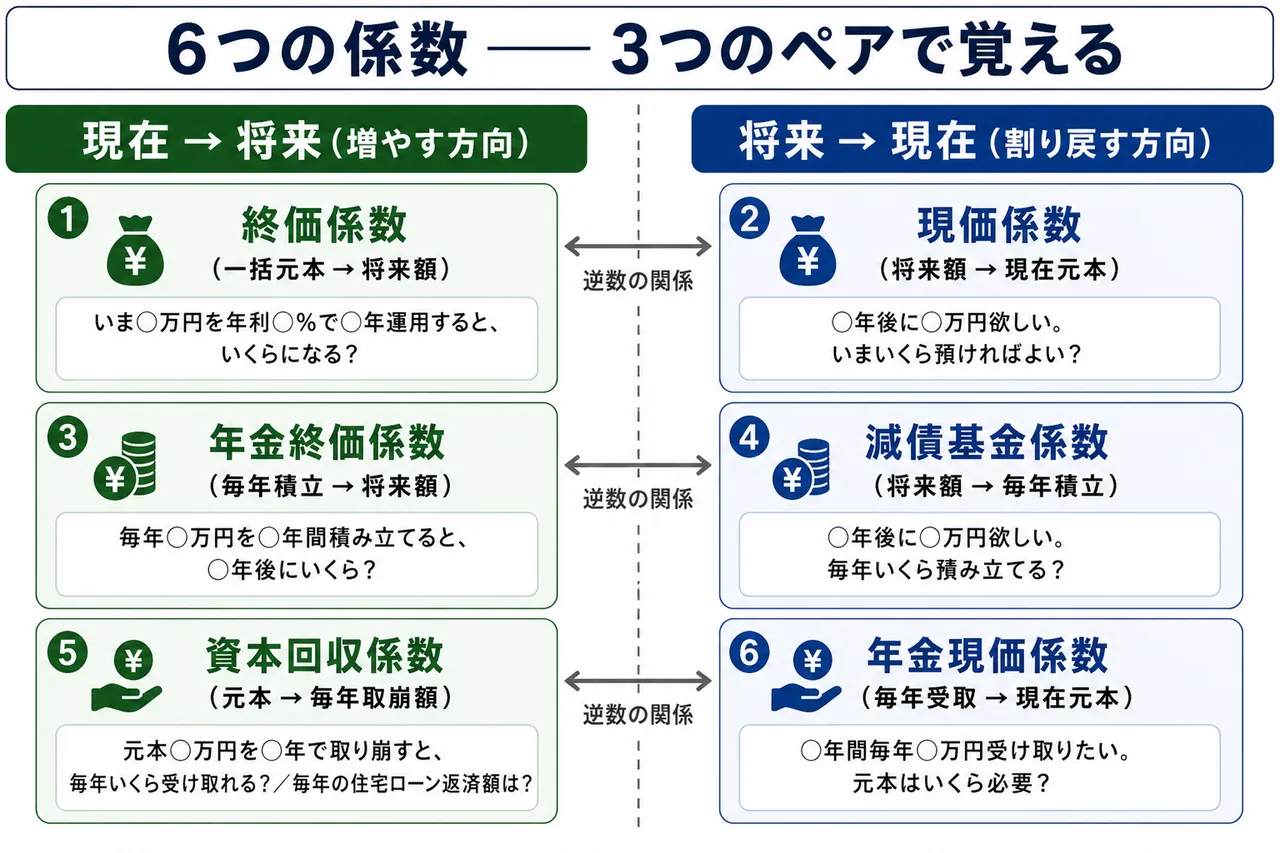

ライフプランニングの6つの係数

ライフプラン上の目標を金額と時期で具体化したあと、「いま100万円を年利3%で20年運用したらいくらになる?」「老後30年間、毎年100万円を取り崩したいなら、いくらの元本が必要?」といったお金の時間価値にかかわる計算が次々と必要になります。

これらをいちいち利息計算式で解くのは手間がかかるため、FPの実務では6つの係数表を使って一発で答えを出します。FP3級では、係数の中身まで暗記する必要はなく、**「どの係数をどんな場面で使うか」**を判別できれば得点できます。この章では6つの係数を一気通貫で整理します。

お金の時間価値と「6つの係数」

Section titled “お金の時間価値と「6つの係数」”将来のお金と今のお金は、同じ金額でも価値が違います。いま手元にある100万円は、運用すれば1年後には103万円(年利3%なら)になります。逆に、1年後の100万円は、いま受け取る97万円(割引率3%なら)と等価です。これがお金の時間価値の基本的な考え方です。

「現在価値」と「将来価値」、「一括」と「定期受払」、「求めるもの」と「わかっているもの」の組み合わせで、6つのパターンが生まれます。これに対応するのがFPの6つの係数です。

| 係数 | わかっているもの → 求めるもの | 典型的な場面 |

|---|---|---|

| 終価係数 | 現在の元本 → 将来の元利合計 | いま100万円を運用したらn年後にいくら? |

| 現価係数 | 将来の目標額 → 必要な現在の元本 | n年後に1,000万円欲しい。いまいくら預ければよい? |

| 年金終価係数 | 毎年の積立額 → 将来の元利合計 | 毎年20万円を積み立てるとn年後にいくら? |

| 減債基金係数 | 将来の目標額 → 毎年の必要積立額 | n年後に1,000万円欲しい。毎年いくら積み立てる? |

| 年金現価係数 | 毎年の受取額 → 必要な現在の元本 | n年間毎年100万円受け取るには、いま元本がいくら必要? |

| 資本回収係数 | 現在の元本 → 毎年の受取(取崩)額 | 1,000万円の元本からn年間、毎年いくら取り崩せる? |

6係数を3つのペアで覚える

Section titled “6係数を3つのペアで覚える”6つの係数は、それぞれ逆の方向を計算する係数とペアになっています。「片方を覚えればもう片方は方向が逆」と理解すると、暗記負担が一気に減ります。

| ペア | 関係 | 何が逆か |

|---|---|---|

| 終価係数 ⇔ 現価係数 | 互いに逆数 | 現在 ⇔ 将来(一括の方向) |

| 年金終価係数 ⇔ 減債基金係数 | 互いに逆数 | 積立額 ⇔ 将来額(積立の方向) |

| 年金現価係数 ⇔ 資本回収係数 | 互いに逆数 | 元本 ⇔ 毎年取崩額(取崩の方向) |

graph LR

A[現在の一括元本] -- 終価係数 --> B[将来の元利合計]

B -- 現価係数 --> A

C[毎年の積立額] -- 年金終価係数 --> D[将来の元利合計]

D -- 減債基金係数 --> C

E[毎年の受取額] -- 年金現価係数 --> F[現在の元本]

F -- 資本回収係数 --> E

classDef base fill:#f8fafc,stroke:#94a3b8,stroke-width:1px,color:#333;

classDef primary fill:#eff6ff,stroke:#2563eb,stroke-width:2px,color:#1e40af;

classDef alert fill:#fef2f2,stroke:#dc2626,stroke-width:2px,color:#991b1b;

試験で出るポイント

6係数を一気に覚えようとすると混乱します。「現在⇔将来(終価/現価)」「積立⇔目標額(年金終価/減債基金)」「元本⇔毎年取崩(年金現価/資本回収)」の3ペアで対比して覚えるのが最短ルートです。

各係数の使い方と数値例

Section titled “各係数の使い方と数値例”ここからは、6つの係数を順に「いつ使うか」「どんな計算をするか」の数値例で確認します。係数の値は便宜上の例であり、実際の試験では問題文に係数表が与えられます。選び方さえ間違えなければ正解できる問題形式です。

終価係数 ── 現在の一括元本から将来額を求める

Section titled “終価係数 ── 現在の一括元本から将来額を求める”終価係数は、「いまの元本×終価係数=n年後の元利合計」で使います。いまある一括金を運用したら将来いくらになるかを求める係数です。

例:いま100万円を年利3%で20年間運用すると将来いくらになるか。20年・3%の終価係数を1.806とすると、 100万円 × 1.806 = 180.6万円

将来額を計算するので、係数は1より大きい値になります(運用利回りで増える方向)。

現価係数 ── 将来の目標額から必要な現在元本を求める

Section titled “現価係数 ── 将来の目標額から必要な現在元本を求める”現価係数は、「将来の目標額×現価係数=いま必要な元本」で使います。n年後に欲しい金額から、いまいくら預ければよいかを逆算する係数です。終価係数の逆数にあたります。

例:20年後に180.6万円を準備するには、年利3%でいまいくら預ければよいか。20年・3%の現価係数を0.554とすると、 180.6万円 × 0.554 ≒ 100万円

将来の額を割り引くので、係数は1より小さい値になります。

年金終価係数 ── 毎年の積立額から将来額を求める

Section titled “年金終価係数 ── 毎年の積立額から将来額を求める”年金終価係数は、「毎年の積立額×年金終価係数=n年後の元利合計」で使います。毎年コツコツ積み立てると将来いくらになるかを求める係数です。

例:毎年20万円を年利3%で20年間積み立てると、20年後の元利合計はいくらになるか。20年・3%の年金終価係数を26.870とすると、 20万円 × 26.870 = 537.4万円

「期間」と「利息」の両方が積み重なるため、20倍を大きく上回る値になります。

減債基金係数 ── 将来の目標額から毎年の必要積立額を求める

Section titled “減債基金係数 ── 将来の目標額から毎年の必要積立額を求める”減債基金(げんさいききん)係数は、「将来の目標額×減債基金係数=毎年の必要積立額」で使います。n年後にいくら欲しいから、毎年いくら積み立てる必要があるかを逆算する係数です。年金終価係数の逆数にあたります。

例:20年後に1,000万円を準備したい。年利3%で毎年いくら積み立てればよいか。20年・3%の減債基金係数を0.0372とすると、 1,000万円 × 0.0372 = 37.2万円/年

教育資金や住宅頭金の積立計画を立てるときに使う係数です。

年金現価係数 ── 毎年の受取額から必要な元本を求める

Section titled “年金現価係数 ── 毎年の受取額から必要な元本を求める”年金現価係数は、「毎年の受取額×年金現価係数=いま必要な元本」で使います。n年間にわたって毎年お金を受け取るには、いまいくら元本が必要かを求める係数です。

例:年利3%の運用を続けながら、20年間にわたり毎年100万円ずつ取り崩したい。いまいくら元本が必要か。20年・3%の年金現価係数を14.877とすると、 100万円 × 14.877 = 約1,488万円

老後の生活資金として「毎年○○万円を○年間受け取りたい」というケースで活躍します。

資本回収係数 ── 現在の元本から毎年の取崩額を求める

Section titled “資本回収係数 ── 現在の元本から毎年の取崩額を求める”資本回収係数は、「現在の元本×資本回収係数=毎年の取崩額」で使います。いまある元本から毎年いくら取り崩せるかを求める係数で、年金現価係数の逆数にあたります。

例:1,488万円の元本を年利3%で運用しながら、20年間で取り崩したい。毎年いくら受け取れるか。20年・3%の資本回収係数を0.0672とすると、 1,488万円 × 0.0672 ≒ 100万円/年

老後の取崩計画のほか、住宅ローンの毎年の返済額を計算する場合にも使います(借入金 × 資本回収係数 = 年間返済額)。

6係数の判別フローチャート

Section titled “6係数の判別フローチャート”問題文を読んだら、次の3つの問いに順に答えるだけで、使うべき係数を一発で判別できます。

graph TD

A[問題文を読む] --> B{毎年の受払いがあるか?}

B -->|いいえ・一括| C{求めるのは将来額? 現在額?}

B -->|はい・毎年| D{毎年の額を求める? 一括の額を求める?}

C -->|将来額| E[終価係数]

C -->|現在額| F[現価係数]

D -->|一括の将来額| G[年金終価係数]

D -->|一括の現在元本| H[年金現価係数]

D -->|毎年の積立額| I[減債基金係数]

D -->|毎年の取崩額| J[資本回収係数]

classDef base fill:#f8fafc,stroke:#94a3b8,stroke-width:1px,color:#333;

classDef primary fill:#eff6ff,stroke:#2563eb,stroke-width:2px,color:#1e40af;

classDef alert fill:#fef2f2,stroke:#dc2626,stroke-width:2px,color:#991b1b;

判別の3ステップは次の通りです。

- 毎年の受払いがあるか? ── ない場合は終価係数/現価係数のどちらか。ある場合は残り4つのどれか。

- 求めるのは「現在」か「将来」か? ── 現在を求めるなら現価系(現価・年金現価)、将来を求めるなら終価系(終価・年金終価)。

- 求めるのは「一括」か「毎年」か? ── 一括なら年金終価/年金現価、毎年なら減債基金/資本回収。

6係数の判別早見表

Section titled “6係数の判別早見表”最後に、典型的な問題文のパターンと使う係数を一覧で整理します。試験直前にはこの表を確認しましょう。

| 問題文のパターン | わかっている数値 | 求めるもの | 使う係数 |

|---|---|---|---|

| いま○万円を年利○%で○年運用すると、いくらになる? | 現在の元本(一括) | 将来の元利合計 | 終価係数 |

| ○年後に○万円欲しい。いまいくら預ければよい? | 将来の目標額(一括) | 現在の元本 | 現価係数 |

| 毎年○万円を○年間積み立てると、○年後にいくら? | 毎年の積立額 | 将来の元利合計 | 年金終価係数 |

| ○年後に○万円欲しい。毎年いくら積み立てる? | 将来の目標額 | 毎年の積立額 | 減債基金係数 |

| ○年間毎年○万円受け取りたい。元本はいくら必要? | 毎年の受取額 | 現在の元本 | 年金現価係数 |

| 元本○万円を○年で取り崩すと、毎年いくら受け取れる?/毎年の住宅ローン返済額は? | 現在の元本 | 毎年の取崩額/返済額 | 資本回収係数 |

よくあるひっかけパターン

Section titled “よくあるひっかけパターン”FP3級では、典型的に次の3パターンが出題されます。

- 「終価」と「現価」の方向の取り違え ── 将来額を求めるのが終価、現在額を求めるのが現価。「いま必要な金額を求める」と書かれていれば現価系。

- 「年金終価」と「年金現価」の混同 ── どちらも「毎年」の係数だが、求めるのが将来か現在かが違う。年金終価=積み立てて増える方向、年金現価=取り崩して受け取る方向。

- 「減債基金」と「資本回収」の混同 ── 「毎年の額」を求める点は同じ。減債基金=目標額に向けて積み立てる、資本回収=元本から取り崩すと覚える。

試験で出るポイント(総まとめ)

Section titled “試験で出るポイント(総まとめ)”試験で出るポイント

- 6係数は 3ペア(終価⇔現価/年金終価⇔減債基金/年金現価⇔資本回収) で対比して覚える。

- 判別の3問:「毎年の受払いがあるか」「現在か将来か」「一括か毎年か」。

- 積立計画には年金終価係数(積立 → 将来額)/減債基金係数(目標額 → 毎年積立)。

- 取崩計画には年金現価係数(毎年受取 → 元本)/資本回収係数(元本 → 毎年取崩)。

- 住宅ローン返済額は元本から毎年の返済額を求めるので資本回収係数を使う。

毎年一定額を積み立てて、20年後に一括で受け取りたい場合、毎年の積立額に対して年金終価係数を乗じることで、20年後の元利合計額を求めることができる。次の記述の正誤を判定せよ。

解答

正解:○

毎年の積立額から将来の元利合計を求めるのが年金終価係数である。「毎年20万円×20年・3%の年金終価係数 26.870 ≒ 537.4万円」のように使う。

20年後に1,000万円の教育資金を準備したい。毎年いくら積み立てる必要があるかを計算するために用いる係数は、次のうちどれか。

① 年金現価係数 ② 資本回収係数 ③ 減債基金係数

解答

正解:③

将来の目標額から毎年の必要積立額を逆算するのが減債基金係数である。①の年金現価係数は「毎年受け取りたい額から必要な元本」を求めるもの、②の資本回収係数は「元本から毎年の取崩額」を求めるもので、いずれも積立計算には使わない。

退職時に2,000万円の貯蓄があるAさんが、これを年利2%で運用しながら20年間にわたって毎年取り崩したい場合、毎年の受取可能額を計算するために用いる係数は年金現価係数である。次の記述の正誤を判定せよ。

解答

正解:×

「現在の元本から毎年の取崩額を求める」場合に使うのは資本回収係数である。年金現価係数は逆方向で、「毎年の受取額から必要な現在元本を求める」ときに使う。両者は逆数の関係にある。

いま手元にある500万円を、年利3%で15年間運用した場合の元利合計額を求めるためには、500万円に現価係数を乗じればよい。次の記述の正誤を判定せよ。

解答

正解:×

現在の一括元本から将来の元利合計を求めるのは終価係数である。現価係数はその逆で、「将来の目標額から必要な現在元本」を求める係数。500万円 × 終価係数(15年・3% ≒ 1.558)≒ 779万円となる。

老後の生活資金として、年利2%で運用しながら25年間にわたって毎年120万円を受け取りたい。退職時にいくらの元本を準備しておく必要があるかを計算する場合、用いる係数は次のうちどれか。

① 年金終価係数 ② 年金現価係数 ③ 減債基金係数

解答

正解:②

「毎年一定額を受け取り続けるために必要な現在の元本(現在価値)」を求めるのは年金現価係数である。120万円 × 年金現価係数(25年・2% ≒ 19.523)≒ 約2,343万円が必要元本となる。①は「毎年の積立から将来の元利合計」、③は「将来の目標額から毎年の必要積立額」を求める係数で、いずれも本問の答えではない。

住宅ローンとして3,000万円を年利1%・元利均等返済・期間30年で借り入れた場合、毎年の元利均等返済額を計算するためには資本回収係数を用いる。次の記述の正誤を判定せよ。

解答

正解:○

借入元本から毎年の元利均等返済額を求める場面でも、考え方は「元本から毎年の取崩額を求める」のと同じであり、資本回収係数を用いる。3,000万円 × 30年・1%の資本回収係数(≒ 0.03875)≒ 116万円/年が年間返済額の目安となる。