みなし贈与(低額譲渡・債務免除・生命保険金)

「贈与」と聞くと、ふつうは「あげます/もらいます」という両者の合意による財産移転をイメージします。ところが税務の世界では、当事者が「贈与」と意識していないやり取りでも、結果的にタダ同然で財産が移っていれば、贈与とみなして贈与税を課すルールがあります。これがみなし贈与財産です。

このルールを置かないと、「親から子へ時価1億円の土地を100万円で売った」「親が子の借金を肩代わりした」「保険料を父が払い、満期金を子が受け取った」などの巧妙な財産移転で、贈与税が完全に逃れられてしまいます。相続税法(昭和25年法律第73号)は、こうした「実質は贈与」と評価できる財産移転を第7条以下で規定し、贈与税の課税対象に含めています。本章では、FP3級で問われる代表的なみなし贈与財産――低額譲渡・債務免除益・生命保険金(保険料負担者≠受取人)――を順に整理します。

みなし贈与財産とは ── 「実質は贈与」を捕捉する仕組み

Section titled “みなし贈与財産とは ── 「実質は贈与」を捕捉する仕組み”みなし贈与財産とは、民法上は贈与契約ではないが、実質的に贈与と同視できる財産移転として、相続税法上、贈与税の課税対象とされる財産のことを指します。代表的なものは次のとおりです。

| 種類 | 根拠条文 | 内容 |

|---|---|---|

| 低額譲渡 | 相続税法7条 | 著しく低い対価で財産を譲り受けた場合の差額 |

| 債務免除等 | 相続税法8条 | 債務免除・引受け・第三者弁済による利益 |

| 生命保険金 | 相続税法5条 | 保険料負担者≠受取人で、被保険者が満期等で生存している場合 |

| 定期金に関する権利 | 相続税法6条 | 個人年金保険などで掛金負担者≠受取人の場合 |

| 信託受益権 | 相続税法9条の2 | 委託者と受益者が別人の場合 |

このうち FP3級では、低額譲渡・債務免除益・生命保険金の3つを最優先で押さえます。

低額譲渡 ── 時価より著しく低い対価で譲り受けた場合

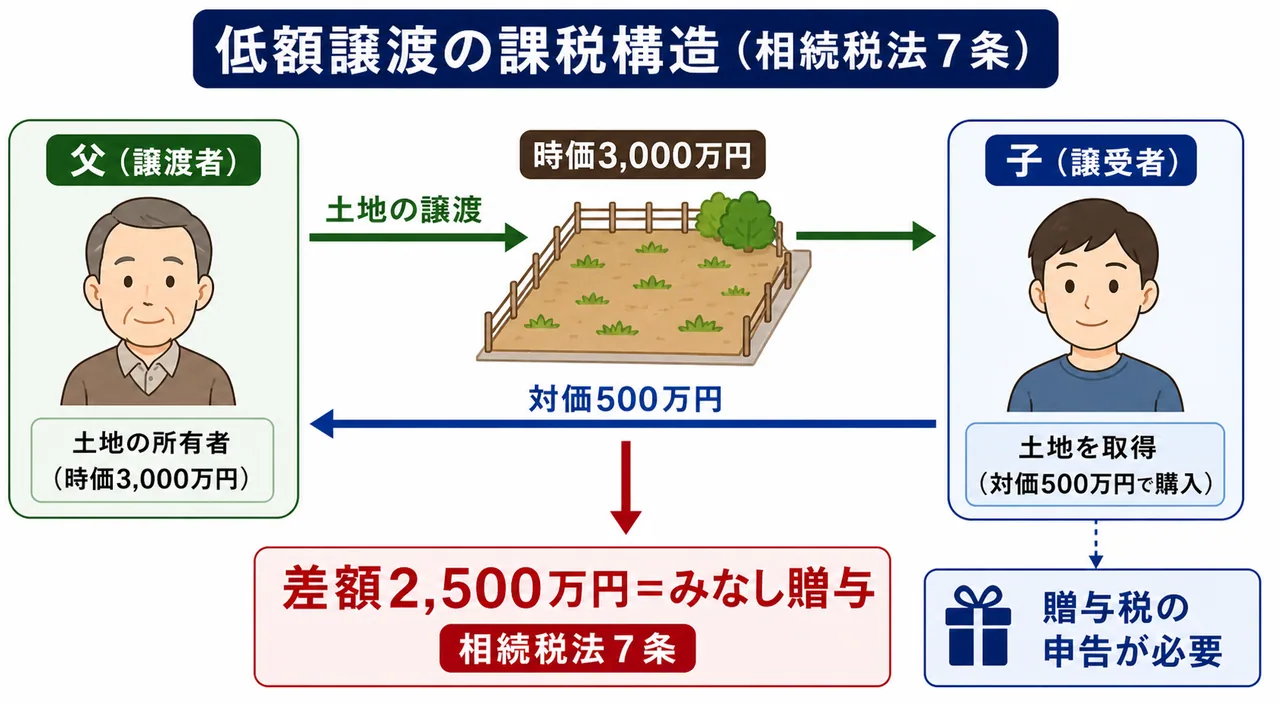

Section titled “低額譲渡 ── 時価より著しく低い対価で譲り受けた場合”低額譲渡とは、個人間で時価より著しく低い価額の対価で財産を譲り受けたときに、時価と支払対価との差額が贈与とみなされる扱いです(相続税法7条)。

たとえば父が所有する時価3,000万円の土地を、子が500万円で買い取ったとします。形式上は売買ですが、市場で同じ条件なら3,000万円のものを500万円で手に入れているわけですから、差額の2,500万円は実質的に父からの贈与と評価されます。この2,500万円について、子は贈与税を申告・納付する必要があります。

「著しく低い価額」の判定

Section titled “「著しく低い価額」の判定”ここでいう「著しく低い」とは、明確な数値基準は法律にありませんが、実務上は時価のおおむね2分の1未満を一つの目安とします。ただし、土地・建物については相続税評価額(路線価や固定資産税評価額)ではなく**通常の取引価額(実勢時価)**で判定する点に注意が必要です。

試験で出るポイント

「相続税評価額より低くなければ低額譲渡には該当しない」という選択肢は誤りです。低額譲渡の判定基準は**通常の取引価額(時価)**であり、路線価や固定資産税評価額ではありません。

例外 ── 資力喪失者への譲渡

Section titled “例外 ── 資力喪失者への譲渡”債務超過などで支払不能の状態にある人が、債務弁済のためにやむを得ず親族等から低額で財産を譲り受けたような場合は、低額譲渡の規定は適用されません(相続税法7条但書)。窮地に陥った人を救うための譲渡まで贈与税で重課されないように設けられた例外です。

債務免除益 ── 借金を肩代わりしてもらった場合

Section titled “債務免除益 ── 借金を肩代わりしてもらった場合”債務免除益は、自己の債務を免除されたり、他人に肩代わり(弁済)してもらったりすることで得た利益のことです。これも実質的な財産移転と評価できるため、相続税法8条により贈与税の対象とされます。

具体的には次の3パターンが該当します。

| パターン | 具体例 |

|---|---|

| 債務免除 | 親が子に貸していた1,000万円について、「もう返さなくていい」と免除した |

| 債務引受け | 親が子の住宅ローン残債1,500万円を引き受けた |

| 第三者による弁済 | 子の借金500万円を親が代わりに金融機関に支払った |

いずれも、子の側から見れば返さなくてよくなった金額相当の利益を親から得たことになり、その金額が贈与とみなされます。

例外 ── 資力喪失者の場合

Section titled “例外 ── 資力喪失者の場合”低額譲渡と同様、債務者が資力を喪失して債務を弁済できない状況にあり、扶養義務者などから免除・引受け・弁済を受けた場合で、その金額が債務超過の限度内であれば、贈与税は課されません(相続税法8条但書)。

試験で出るポイント

親が子の借金を肩代わりすると、原則として肩代わり額が贈与とみなされ贈与税が課税されます。ただし、子が支払不能の状態で扶養義務者からの肩代わりであれば、債務超過部分について非課税。「親子間だから問題ない」という選択肢には注意しましょう。

生命保険金 ── 保険料負担者と受取人が異なる場合

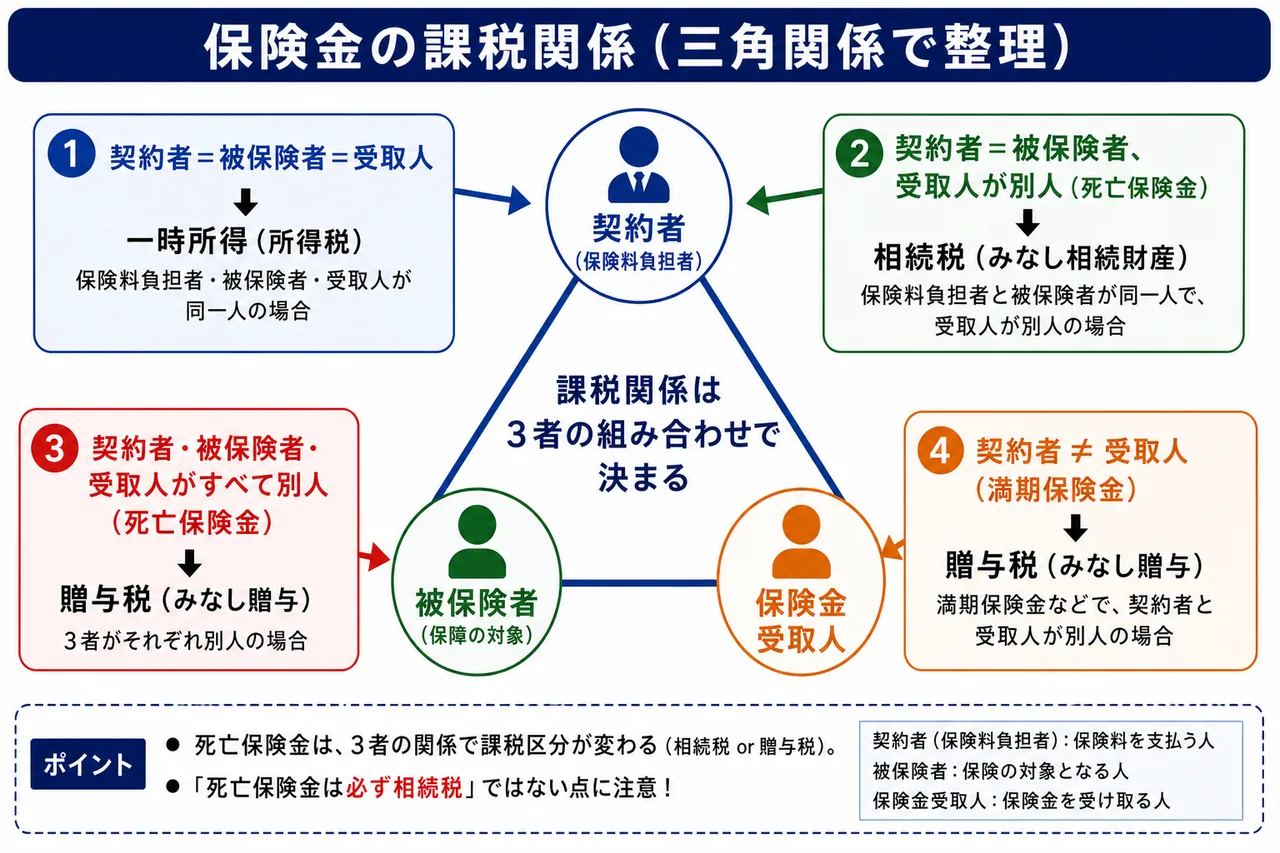

Section titled “生命保険金 ── 保険料負担者と受取人が異なる場合”生命保険の課税関係はFP3級頻出論点です。契約者(保険料を負担した人)・被保険者・受取人の関係によって、課税される税目が変わります。みなし贈与の文脈で問題になるのは、**保険料負担者と保険金受取人が異なり、被保険者が生存している(または被保険者ではない)**ケースです。

課税区分の3パターン

Section titled “課税区分の3パターン”| ケース | 保険料負担者 | 被保険者 | 受取人 | 課税区分 |

|---|---|---|---|---|

| 死亡保険金(典型例) | 父 | 父 | 子 | 相続税(みなし相続財産・相続税法3条) |

| 死亡保険金(負担者≠被保険者) | 父 | 母 | 子 | 贈与税(みなし贈与・相続税法5条) |

| 満期保険金 | 父 | 子 | 子 | 贈与税(みなし贈与・相続税法5条) |

| 満期保険金 | 子 | 子 | 子 | 一時所得(所得税) |

ポイントは、保険料負担者≠受取人で、しかも被保険者の死亡を契機としていない場合(満期保険金や、被保険者が生存中に父の保険料負担で母を被保険者とし子が受け取る場合など)は、贈与税の対象となる、ということです。

死亡保険金との違い

Section titled “死亡保険金との違い”被保険者の死亡によって支払われる死亡保険金は、保険料負担者本人の死亡なら相続税(みなし相続財産・相続税法3条)、保険料負担者・被保険者・受取人がそれぞれ別人の場合は贈与税(相続税法5条)として整理されます。「死亡保険金は必ず相続税」と覚えると引っかかります。

試験で出るポイント

「保険料負担者と保険金受取人が異なり、被保険者の死亡以外を原因として支払われる保険金は贈与税の対象」と整理しましょう。とくに満期保険金で契約者と受取人が異なるケース(父が掛けた学資保険を子が満期で受け取るなど)は、典型的なみなし贈与です(相続税法5条)。

みなし贈与の総整理

Section titled “みなし贈与の総整理”ここまで見たみなし贈与の主要パターンを一覧で確認します。

| 取引形態 | 課税の趣旨 | 課税される金額 |

|---|---|---|

| 低額譲渡 | 時価との差額が事実上の贈与 | 通常の取引価額 − 支払対価 |

| 債務免除 | 返さなくてよくなった額が利益 | 免除された債務額 |

| 債務引受け・第三者弁済 | 肩代わりしてもらった額が利益 | 引受け・弁済された債務額 |

| 満期保険金(負担者≠受取人) | 保険料負担者の財産が受取人に移転 | 受取保険金額 |

| 死亡保険金(3者すべて別人) | 保険料負担者の財産が受取人に移転 | 受取保険金額 |

形式上は売買・債権放棄・保険金支払いなど別々の行為ですが、いずれも**「タダ同然で誰かの財産が増えた」**という実質に着目して、贈与税の網をかける、という共通の発想で貫かれています。

試験で出るポイント

- 低額譲渡の判定基準は**通常の取引価額(時価)**であって、相続税評価額ではない(相続税法7条)

- 債務免除・引受け・第三者弁済による利益も贈与税の対象(相続税法8条)

- 満期保険金は契約者と受取人が異なれば贈与税(相続税法5条)

- 死亡保険金は「契約者=被保険者=負担者」なら相続税、3者すべて別人なら贈与税

個人間において、時価3,000万円の土地を500万円で譲り受けた場合、譲受人は譲渡対価との差額2,500万円について贈与税の申告が必要となる場合がある。次の記述の正誤を判定せよ。

解答

正解:○

相続税法7条により、著しく低い価額の対価で財産を譲り受けた場合は、時価との差額が贈与により取得したものとみなされる。実務上「著しく低い」は時価のおおむね2分の1未満が目安で、本問のように時価の約17%程度であれば明らかに該当する。

低額譲渡に該当するかどうかは、土地の場合、相続税評価額(路線価)を基準に判定する。次の記述の正誤を判定せよ。

解答

正解:×

低額譲渡の判定基準は、相続税評価額(路線価・固定資産税評価額)ではなく**通常の取引価額(実勢の時価)**である。路線価は時価の約80%水準であり、これを「時価」として判定すると著しく低い価額の範囲が狭まってしまうため、実務上は通常の取引価額が用いられる。

父から借りていた1,000万円について、父から「もう返さなくてよい」と免除を受けた場合、子は1,000万円について贈与により取得したものとみなされ、贈与税の課税対象となる。次の記述の正誤を判定せよ。

解答

正解:○

相続税法8条により、対価を支払わずに債務の免除・引受け・第三者弁済を受けた場合、その免除等を受けた金額が贈与とみなされる。本問では1,000万円の債務免除益が贈与税の課税対象となる。なお、子が資力喪失で支払不能の場合は、債務超過の限度で例外的に非課税となる。

契約者(保険料負担者)が父、被保険者が子、満期保険金受取人が子である養老保険において、満期保険金が子に支払われた場合の課税関係として最も適切なものはどれか。

① 子に対して所得税(一時所得)が課される。 ② 子に対して贈与税が課される。 ③ 父に対して相続税が課される。

解答

正解:②

満期保険金は被保険者の生存中に支払われるため相続税ではなく、保険料負担者(父)と受取人(子)が異なるため一時所得でもない。相続税法5条により、保険料負担者以外の者が満期保険金を受け取った場合は、受け取った金額が贈与により取得したものとみなされ、子に対して贈与税が課される。

契約者(保険料負担者)が父、被保険者が母、死亡保険金受取人が子である生命保険契約において、母の死亡により子が死亡保険金を受け取った場合、子は受け取った保険金額について相続税の課税対象となる。次の記述の正誤を判定せよ。

解答

正解:×

被保険者(母)が死亡したため形式上は死亡保険金だが、保険料負担者(父)はまだ生きている。この場合、父の財産が子に実質的に移転したと評価され、相続税法5条により贈与税の課税対象となる。「死亡保険金=相続税」と短絡して覚えていると間違える典型的なパターン。

子が経営する会社の借入債務を父が連帯保証していたが、子の会社が返済できなくなり、父が代わりに金融機関に弁済した。子の会社は債務超過ではなく十分な資力を有していた。次の記述の正誤を判定せよ。

父が肩代わりした弁済額は、子の会社(または子)に対する贈与とみなされ、贈与税の課税対象となる場合がある。

解答

正解:○

相続税法8条により、第三者による債務弁済は債務免除と同様に贈与とみなされる。資力喪失による弁済不能の場合は例外的に非課税だが、本問では十分な資力があるため例外は適用されず、原則どおり弁済額相当が贈与とみなされる。